Caro lettore di neON e-non,

ci ricolleghiamo al precedente post. Qui una parte dell’ analisi completa pubblicata qui su Startmag.

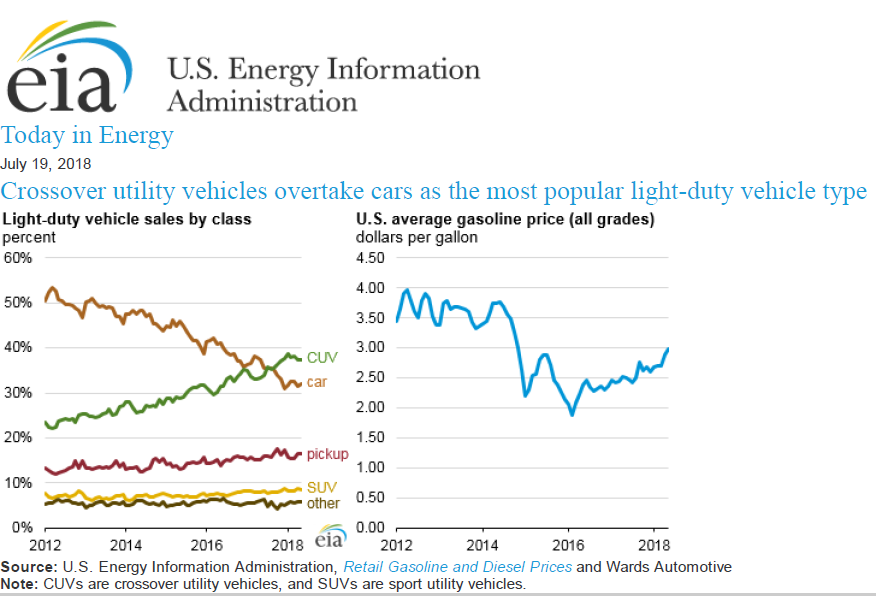

Il prezzo della benzina può avere anche un impatto sulla vendita delle stesse auto. Una nota pubblicata dall’ EIA di qualche mese fa mostrava che in realtà nonostante l’aumento del prezzo, le vendite non erano state (ancora) colpite dal fenomeno. Anche se più o meno tutte le case automobilistiche americane si aspettano un 2019 abbastanza flat nel mercato domestico.

Nel seguente grafico notiamo che la vendita delle macchine di piccola taglia sono in continua diminuzione mentre aumentano i CUV. Il CUV acronimo di crossover utility vehicle, è simile ad un SUV (stessa altezza) ma differisce per le forme della carrozzeria, più simili ad una berlina e station wagon. Si tratta quindi di un segmento intermedio tra la berlina e il SUV vero e proprio.

Occorre inoltre precisare che sebbene i CUV e le berline siano costruite su piattaforme simili, i primi hanno spesso una spesa di carburante maggiore rispetto alle loro equivalenti berline. Questo vale anche quando il confronto tra CUV e berlina viene fatto considerando lo stesso motore e la stessa trasmissione.

La nota della EIA conclude che: <<la variabilità dei costi annuali del carburante non è stata sufficiente a modificare le tendenze di acquisto nello stesso modo in cui i consumatori hanno scambiato SUV a basso consumo di carburante per auto e CUV nel picco della recessione nel 2009>>.

Non si può escludere che l’aumento di prezzo della benzina possa avere un impatto in futuro. Questo per due motivi: il primo legato all’aumento della percentuale delle auto che hanno maggiori consumi (i CUV appunto), quindi più sensibili agli aumenti dei prezzi della benzina. Il secondo motivo riguarda invece il maggiore rischio che il comparto auto sta osservando a seguito dei ritardi nei pagamenti nei prestiti per l’acquisto di una nuova vettura.

Secondo questa nota della Federal Reserve di New York, il trend dei prestiti erogati è in aumento. Le auto si vendono, ma i prestiti sono associati sempre più a famiglie con livelli di credit score bassi, quindi rischi più alti.

Il Financial Times recentemente riportava che il numero di debitori indietro nei pagamenti nei prestiti auto è salito al massimo del 2018. Più di 7 milioni di americani sono in ritardo di 90 giorni con i pagamenti e ritenuti “seriamente insolventi”. Oltre 1 milione in più rispetto al picco precedente del 2010.

Nel settore credito, l’erogazione prestiti per comprare un’auto è sempre più importante. Ne parla anche il Wall Street Journal: gli americani chiedono sempre più prestiti per le auto e meno per case.

Concludendo: La Federal Reserve

L’innalzamento dei tassi della Federal Reserve ha un impatto ovviamente sul costo del debito e in particolare sui nuovi prestiti. Questo si ricollega anche con quanto detto riguardo ai prestiti auto. Tassi più alti implicano prestiti più costosi, rate più costose. Quindi in uno scenario di tassi in rialzo anche un prezzo della benzina in salita non è favorevole. A risentirne soprattutto le fasce più deboli, quelle in difficoltà e con credit score basso. Quindi la gran parte dell’elettorato del Presidente.

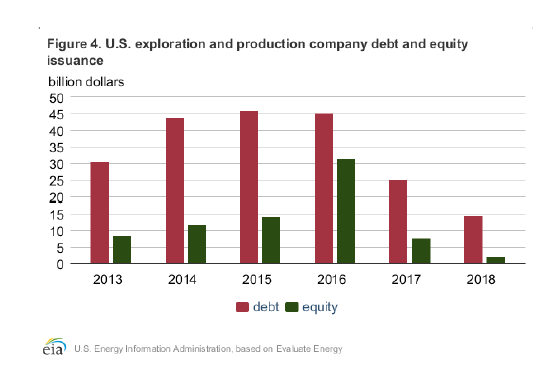

Altro importante aspetto da non trascurare riguarda il debito delle società petrolifere statunitensi. Secondo questa nota della EIA, nel 2018 le società petrolifere americane quotate hanno emesso la più bassa quantità di nuovi finanziamenti dal 2013, recuperando dal mercato14 miliardi di dollari di debito e 2 miliardi di dollari dai mercati azionari.

Nella nota si legge: <<Diversi fattori probabilmente contribuito a ridurre l’attività di finanziamento nel 2018 rispetto agli anni precedenti. Prima il livello relativamente più elevato dei tassi di interesse nel 2018 ha contribuito a un costo più elevato di emissione di debito>>. Il tasso dei fondi federali statunitensi è stato in media dell’1,8% a 2018, il più alto dal 2008.

Se la Federal Reserve alza i tassi e le compagnie petrolifere americane vanno in sofferenza, avranno meno soldi per finanziare le loro operazioni. Tradotto: meno petrolio americano sul mercato, quindi maggiore volatilità e prezzi più alti.

Il consumatore americano quindi verrebbe colpito due volte, la prima con un aumento dei costi dei prestiti auto, la seconda con un rincaro dei prezzi della benzina.

Molto probabilmente questi sono i motivi per i quali il Presidente pone molta attenzione a cosa fa l’OPEC (prezzo del barile) e la Federal Reserve (tassi di interesse).