A fine 2019 la International Monetary Funds in un suo report outlook Global Manufacturing Downturn, Rising Trade Barriers, ha proposto un’analisi nella quale emerge quanto sia statisticamente rilevante il legame tra disoccupazione e la chiusura di fabbriche d’auto. Un successivo studio del Journal of the American Medical Association, rivelava una percentuale drammaticamente più alta di decessi per overdose da oppiacei (+85%) proprio nelle aree in cui uno stabilimento auto ha chiuso nei precedenti 5 anni.

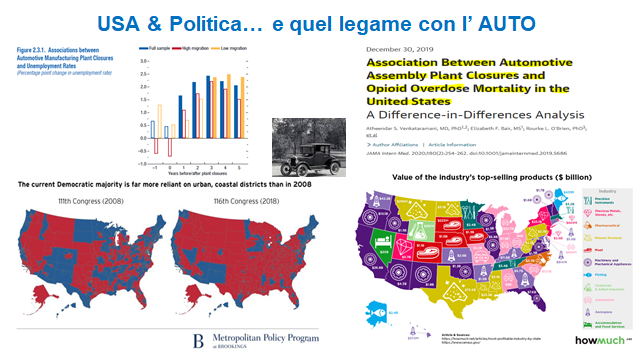

Quando si parla di auto negli USA, è impossibile non sconfinare sul piano politico.

Nella slide allegata (foto in basso a sinistra), è possibile osservare come sono cambiati i “distretti” democratici (blu) e quelli repubblicani (rossi) negli ultimi 10 anni.

Sul tema polarizzazione economica e politica ne ha parlato anche il Wall Street JournaI con riferimento ad un’analisi del think thank Brooking, rivelando che nei distretti che hanno votato rappresentanti democratici alla camera, sono più numerosi i titoli di studio e i lavori high-skill. In questi distretti anche l’economia è in crescita e il reddito familiare medio è aumentato. Nei distretti repubblicani invece, si nota una quota crescente di posti di lavoro nel settore manifatturiero e lavori low skill come nell’agricoltura e il minerario, che offrono anche retribuzioni inferiori. Secondo Brooking inoltre dal 2008, la quota dei lavori high skill e digital dei distretti democratici è passata dal 64% al 71%, mentre la loro parte nelle attività manifatturiere ed estrattive si è ridotto dal 54% al 44% e dal 46% al 39%. Al contrario, nei distretti repubblicani – non riuscendo a guadagnare trazione tra i nuovi settori, si è tornati a quelli più “tradizionali”. Qui infatti la percentuale di professionisti high skill / digital è scesa dal 36% al 29% del totale in soli 10 anni. La percentuale nei settori agricoltura-minerario sono aumentate dal 46% al 56% e dal 54% al 61%, rispettivamente.

Ma per inquadrare meglio il legame auto e politica occorre guardare l’immagine a destra della slide allegata.

Si vedono quali stati sono legati all’economia dell’auto. Il Michigan, l’Ohio e l’Indiana beneficiano in modo significativo della produzione automobilistica, anche la Carolina del Sud e l’Alabama si distinguono per una forte presenza dell’industria auto.

Questi spunti sopra sono stati recuperati dall’analisi completa pubblicata su Econopoly –il Sole24Ore