Le seguenti informazioni sono recuperate dal Rapporto OASI 2019 Osservatorio sulle Aziende e sul Sistema sanitario Italiano a cura di CERGAS – Bocconi.

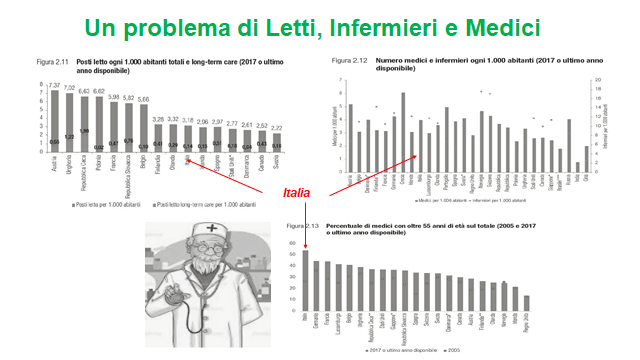

Il Paese che in assoluto registra il più basso livello di dotazione infrastrutturale è l’India, dove in media è disponibile meno di un posto letto per servizi ospedalieri ogni 1.000 abitanti (0,5). Tra i rimanenti paesi BRIC, il Brasile si avvicina al livello minimo dei Paesi OECD, con una media di 2,3 PL ogni 1.000 abitanti (ultimo dato relativo al 2012) e la Cina raggiunge i 4,3 PL ogni 1.000 abitanti. Osservando la ripartizione dei posti letto ospedalieri tra acuti e long-term care, si nota un’ampia disomogeneità, con livelli di PL per lungo degenza (esclusa la riabilitazione) che variano da 1,96 PL ogni 1.000 abitanti in Repubblica Ceca e 1,22 in Ungheria fino a valori prossimi allo zero in Polonia e Danimarca. In Italia in media si registrano 0,14 PL per cure di lungo degenza (esclusa la riabilitazione) ogni 1.000 abitanti, in lieve ma costante calo a partire dal 2010.

Anche il personale infermieristico svolge un ruolo primario nell’assicurare l’assistenza sanitaria. L’indicatore «nurse density» include il numero (per 1.000 abitanti) di infermieri certificati o registrati che praticano la professione nell’ambito dei servizi sanitari pubblici. Nell’ultimo anno a disposizione, la Norvegia conta la più alta densità di infermieri per popolazione residente, 17,5 ogni 1.000 abitanti; seguono Svizzera (17,0) e Finlandia (14,3). La Grecia, la Polonia e la Spagna registrano il numero più basso di infermieri (rispettivamente 3,3, 5,2 e 5,5 ogni 1.000 abitanti) tra i Paesi europei. L’Italia si colloca appena sopra, con un numero di infermieri pari a 5,6 per 1.000 abitanti

Nel 2018, i pensionati sono circa 16 milioni […]. La spesa totale pensionistica (inclusa la componente assistenziale) raggiunge i 293 miliardi di euro (+2,2% su variazione annuale).

Il peso relativo della spesa sul Pil si attesta al 16,6%. […] Gran parte della spesa (265 miliardi, il 91% del totale) è destinata alle pensioni IVS (invalidità, vecchiaia e superstiti).

Questo il punto critico:

In termini nominali l’importo medio delle prestazioni del 2018 è aumentato del 70% rispetto a quello del 2000, con una dinamica più marcata rispetto a quella registrata dalle retribuzioni medie degli occupati dipendenti. Rispetto al 2000, infatti, le retribuzioni sono aumentate del 35% in un contesto di crisi economica che si è associata anche a provvedimenti di blocco dei rinnovi contrattuali nel settore pubblico, favorendo così l’allargamento del gap […]

Ma attenzione:

Il progressivo raggiungimento dell’età pensionabile da parte di generazioni che possono vantare carriere lavorative più lunghe e in posizioni professionali più elevate ha favorito la redistribuzione dei redditi a vantaggio dei pensionati, contribuendo a ridurre il rischio di povertà per alcuni segmenti di famiglie più vulnerabili.

Tra i paesi più avanzati il 16% della ricchezza nazionale, la media europea è 11%. In Olanda si resta sotto al 7%…

Come riportato in questo libro chi lavora oggi in Italia versa il 45% del proprio stipendio ai pensionati. La generazione precedente circa 30%… andando avanti così si arriverà presto al 50%… è la demografia baby!

Il punto è che i pensionati ad oggi percepiscono di più di quello che hanno versato, circa 25%. Un regalo di circa 60 miliardi ogni anno…

La povertà non la combatti regalando soldi per riforme fatte decenni fa per creare consenso… la combatti con la competitività, l’innovazione, lo sviluppo…

se pensi di ridurla grazie alle pensioni stai già scomparendo…

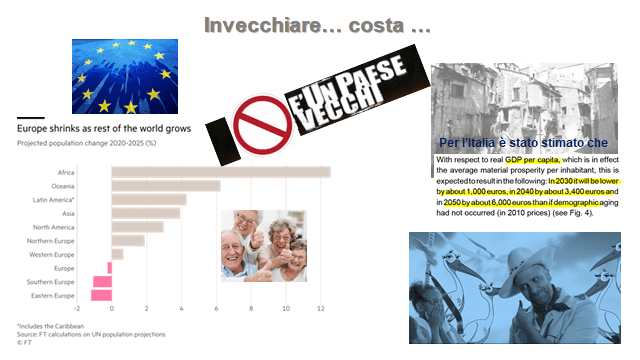

Il Financial Times titola: <<Europa- bomba demografica ad orologeria>>. Il titolo è tutto un programma; c’è la seria preoccupazione per l’impatto dell’invecchiamento della popolazione sulle finanze pubbliche e sulla crescita economica. L’articolo cita Philipp Engler, economista dell’FMI, il quale prevede che il PIL pro capite nelle economie avanzate si ridurrà a causa di questo fenomeno… non poco per le economie dell’UE…

La ricercatrice Martina Lizarazo Lòpez del think tank Bertelsmann Stiftung con sede a Bruxelles, ha calcolato che entro il 2050, il cambiamento demografico avrebbe smorzato il reddito pro capite medio in Francia, Spagna, Italia e Germania di € 4,759- € 6.548 (base prezzo 2010). La Commissione europea prevede che la spesa sanitaria per gli anziani e le pensioni, che rappresenta già il 25% del PIL nell’UE, aumenterà di 2,3 % entro il 2040.

Entro il 2035, circa una persona su quattro avrà 65 anni o più in Europa, rispetto a una su 13 nel 1950.

Nell’Europa meridionale, tassi di fertilità eccezionalmente bassi rendono particolarmente difficili le tendenze demografiche. Portogallo, Grecia, Italia e Spagna sono tra le prime 10 economie mondiali con il minor numero di nascite.

L’Europa meridionale nel suo insieme ha un tasso di fertilità dell’1,37%, ben al di sotto del 2% necessario per sostituire la popolazione.

Del tema ce ne eravamo occupati anche qui su neON qualche tempo fa: nel 2018 circa 160.000 italiani si sono trasferiti all’estero, il numero più alto dal 1981 e in crescita del 3% se comparato con il precedente anno

Record di emigrazioni per l’Italia. Secondo un recente articolo del Financial Times gli italiani emigrano sempre più mentre le nascite hanno raggiunto nel 2018 il livello più basso degli ultimi cento anni.

La scarsa crescita demografica aggiunge altra carne al fuoco ai problemi di crescita e debito. La popolazione si è ridotta di 90.000 abitanti nel 2018, il quarto anno consecutivo di declino, raggiungendo (stimati) 60,4 milioni. Le nascite sono scese a 449.000, circa 128.000 in meno rispetto al 2008.

Quasi il 23 % della popolazione ha più di 65 anni. Il livello più alto mai registrato. Il secondo più alto del mondo dopo il Giappone.

Sono numeri che si commentano da soli.

Mediterraneo

Adesso attraversiamo il Mediterraneo. Ci troviamo in un altro Paese, anche loro hanno un problema con le nascite.

Gli egiziani preferiscono le famiglie numerose, ma questo ormai sta diventando economicamente impossibile non solo per le stesse famiglie ma per lo stesso paese. Per controllare il numero delle nascite in qualche modo, il governo ha lanciato il programma “Two Are Enough” (“due sono abbastanza”). Ogni 15 secondi c’è una nascita in Egitto, 2,5 milioni di bambini ogni anno.

La forte natalità in Egitto pone dei problemi di carattere sociale, basti pensare agli impatti sulle scuole e istruzione, sulla sanità, sull’ accesso all’acqua e al cibo. A dicembre la popolazione egiziana ha raggiunto 98 milioni come dichiarato dall’assistente del ministro della solidarietà sociale al Financial Times.

Secondo quanto riportato dal giornale inglese, il governo egiziano considera il forte aumento della popolazione, tra le più grandi minacce che affliggono il paese insieme al terrorismo.

Il programma di pianificazione familiare prevede campagne pubblicitarie, televisive, supporto di visite a domicilio di assistenti sociali. Ma anche una forte cooperazione con cliniche sul territorio per la distribuzione di contraccettivi. Il governo avrebbe deciso di fermare i sussidi alle famiglie povere oltre il secondo figlio.

Sussidi

Restiamo sul tema sussidi e torniamo in Europa. Questa volta ad Est: alcuni paesi hanno offerto incentivi per aumentare il tasso di natalità.

In Polonia, vengono riconosciuti 500 zloty (1 zloty è pari a circa 0.23 euro) che corrispondono a circa un terzo del salario minimo netto, per ogni secondo figlio e successivi.

Anche altri paesi dell’Europa dell’est hanno offerto incentivi per aumentare il tasso di natalità.

Ungheria, Slovenia, Croazia, Slovacchia e Serbia, hanno alcuni dei più bassi tassi di fertilità del mondo. Oltre a questo anche loro sono colpiti da fuga di cervelli che vanno ad ovest alla ricerca di salari più alti più. Dagli ultimi dati ONU quasi tutti i paesi con la contrazione più rapida di popolazione sono in Europa orientale. Ad esempio l’Ungheria è proiettata a ridursi in termini di popolazione del 15% entro il 2050, da 9,7 milioni del 2017 a circa 8,3 milioni.

Ha fatto discutere l’ultima riforma approvata dal parlamento a lo scorso dicembre 2018. La legge detta anche la “legge sugli schiavi” che permette ai datori di lavoro di richiedere fino a 400 ore di straordinario, praticamente un giorno lavorativo supplementare per settimana.

Sul tema delle ore lavorate e della produttività ne avevamo parlato su neON qui.

Si parlava di Germania. La riduzione delle ore lavorate era un trend in corso in tutto il mondo come dicevamo. Qui il problema era l’opposto, l’abbassamento delle ore lavorate era legato ad un allargamento della fascia di lavoratori. In Ungheria è il contrario, le ore lavorate aumentano perché la gente diminuisce.

La Germania, ha anche avuto un gran supporto dall’immigrazione. Ma questa è un’altra storia.

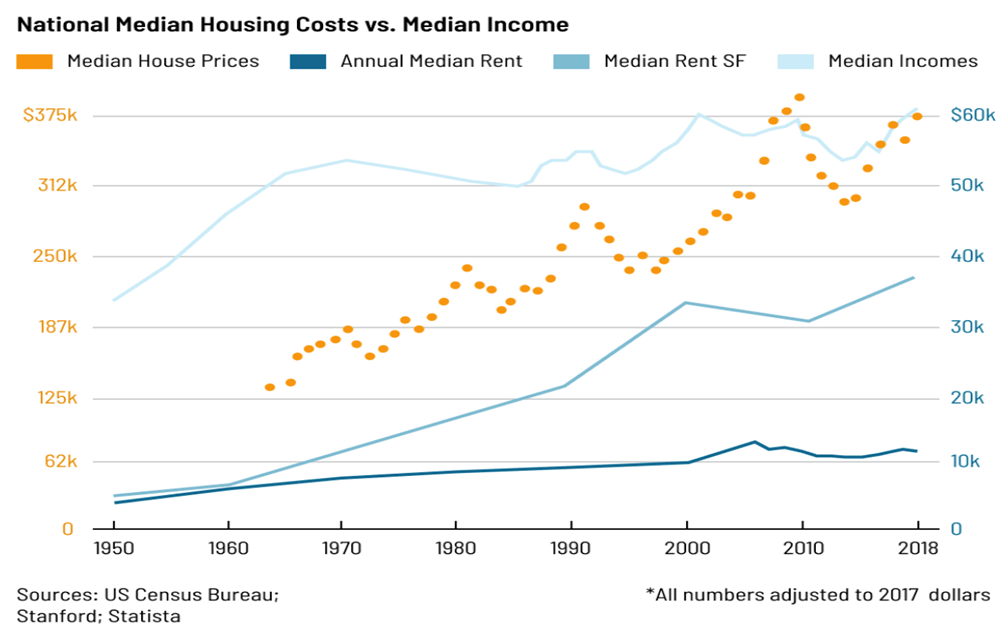

settanta anni di costante apprezzamento dei prezzi delle case, uniti ad una crescita ridotti dei salari reali, hanno creato negli Stati Uniti situazioni di disequilibrio. Nel grafico sotto basta confrontare la pendenza delle curva di crescita dei prezzi delle case e quelli dei redditi per capire di cosa stiamo parlando.

Nel 1950, il prezzo medio della casa era 2,2 volte il reddito medio annuo. Circa 70 anni dopo (crisi incorporata), 3,7 volte il reddito medio. In gran parte, questo differenziale di costo è stato assorbito da un maggiore debito privato. Tra il 1949 e il 2018, il debito ipotecario in percentuale del PIL è cresciuto dal 15% all’80%.

Di questo aspetto del debito ce ne parla anche l’economista M. Mazzucato nel suo libro: “Il valore di tutto. Chi lo produce e chi lo sottrae nell’ economia globale”. L’economista ci dice infatti che, dopo la Seconda guerra mondiale per mantenere gli standard di vita avuti fino agli anni ottanta, i lavoratori assunsero livelli maggiori di indebitamento. C’è anche da dire che questo nel quadro economico complessivo, ha rappresentato anche uno stimolo alla domanda quindi alle vendite delle imprese.

Il debito delle famiglie è aumentato considerevolmente tra il 1995 al 2005, del 42% negli Stati Uniti e 54% nel Regno Unito. Condividiamo dal libro la seguente:

<<Negli StatiUniti i mutui erano la principale fonte di indebitamento delle famiglie, in parte riflettendo la propensione delle famiglie a estrarre denaro (extract equity) dal crescente valore delle loro case>>.

L’aumento costante dei prezzi delle case creava una sorta di “effetto ricchezza” ipotesi per la quale si ritiene che, se aumentano i prezzi delle case, la gente sarebbe psicologicamente più propensa a spendere! Un’ipotesi avvalorata anche dall’ufficio del bilancio del Congresso americano. Un’ ipotesi che qualcun altro chiama bolla.

Negli Stati Uniti infatti l’aumento dei prezzi delle case sta spingendo sempre più i nuovi acquirenti a chiedere aiuto ai loro genitori per i pagamenti.

Sebbene il ritmo della crescita rallentato, i prezzi comunque continuano ad aumentare anno dopo anno. Anche se i tassi ipotecari più alti stanno redendo il mercato più stringente.

Una situazione difficile per gli acquirenti di prima casa che in molti casi hanno difficoltà a recuperare il contante necessario per gli acconti, tra indebitamento degli studi e altri fattori. La scarsa crescita dei salari e la crescita stessa dei prezzi delle case. Il tasso di proprietà della famiglia tra quelli di età sotto ai 35 anni ha ceduto 8 punti percentuali dal 2004 al 35% nel 2017 secondo Freddie Mac.

Per quanto riguarda l’Italia, paese di risparmiatori, il discorso indebitamento privato rappresenta un rischio minore che negli USA. Qui tuttavia dobbiamo tenere in considerazione dei Mega trend in atto che potrebbero ridurre il valore del patrimonio immobiliare.

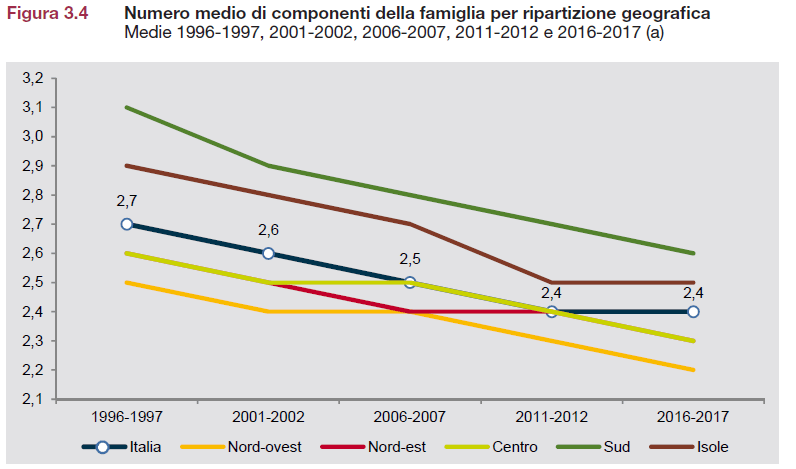

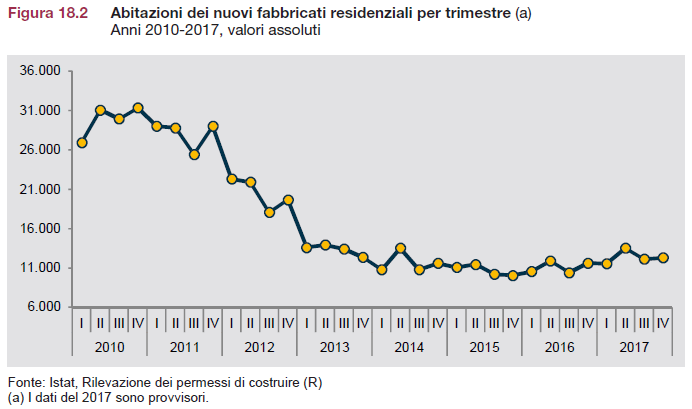

Se leggiamo l’ultimo rapporto ISTAT, abbiamodue cose da considerare: calo delle nascite e anche riduzione numero medio dei componenti a famiglia

Questi due trend si traducono in una minore richiesta del numero di alloggi e anche delle dimensioni degli alloggi.

Notiamo il trend di richiesta delle nuove case negli ultimi sette anni. Dopo il minimo raggiunto nel 2016 abbiamo una lieve ripresa. Ma siamo ancora lontani dei livelli raggiunti in precedenza. Possiamo capire che a lungo termine lo scenario non è dei migliori, incrociando i trend demografici e sociali di lungo termine con quelli finanziari (tassi) di breve medio periodo. Sebbene quelli finanziari potrebbero essere ciclici quelli socioeconomici potrebbero non esserlo.

Per approfondire sul tema debito americano e settore immobiliare, l’analisi completa è disponibile qui.

Restate sintonizzati su neON e iscrivetevi alla nostra mailing list