Era il 1925 quando Churchill, diceva: “preferirei vedere la finanza meno fiera e l’industria più contenta”. A quei tempi la finanza era in termini di peso circa il 6.4% dell’economia.

Dopo la seconda guerra mondiale resta più o meno uguale la situazione per circa 30 anni. Poi le cose iniziano a cambiare, gli utili delle società finanziarie raddoppiano portandosi da un 10-15% ad un 20-30%. Dopo la seconda guerra mondiale, la gente inizia a vivere più a lungo, l’aspettativa di vita gradualmente aumenta. Anche l’occupazione. Emerge la necessità di investire i proventi degli accantonamenti per la pensione. Investimenti che siano ragionevolmente liquidi e a lungo termine, in grado di fronteggiare gli effetti indesiderati dell’inflazione. Il sistema venne poi deregolamentato negli anni settanta, i fondi pensione crebbero molto dando vita a immensi patrimoni. Nacque una nuova figura il Money Manager.

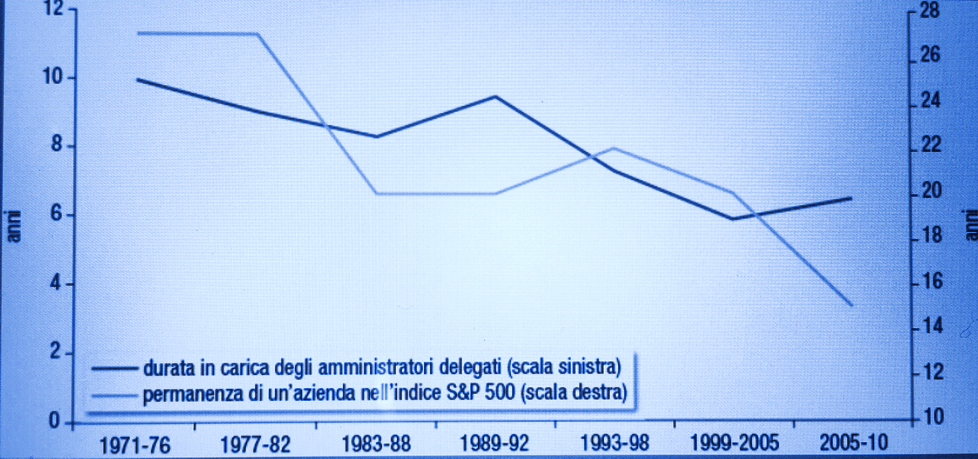

L’economista ci dice che nel 1951 negli USA, i fondi pensione passarono da un “peso” di 3.1 miliardi di dollari a circa 17 trilioni di dollari nel 2015. Allo stesso tempo nel 1963 gli investitori privati detenevano circa il 50% dei titoli azionari e i gruppi assicurativi, fondi pensione e di investimento erano circa il 10%. Dopo circa sessant’ anni, la proprietà individuale delle azioni si è ridotta del 60%. Inoltre solo negli Stati Uniti, il 25% dei fondi controllano il 60% di tutte le azioni detenute da istituzioni finanziare. Il turnover annuale delle azioni americane era del 15% nel 1951; nel 2008 era del 280%, sceso al 250% nel 2011. Se consideriamo anche il tempo medio di possesso degli investimenti azionari, leggiamo che è passato da 4 anni nel 1945 a circa otto mesi nel 2008. Tutto è più veloce, più fluido e dinamico. La visione shortermista ha la meglio. Nel grafico sotto (tratto dal libro) vediamo che questo si traduce anche nella gestione delle imprese. Gli amministratori delegati “durano” meno, si sono portati in media negli ultimi 30 anni da circa dieci anni a poco più di sei. Vediamo anche (scala di destra) il tempo medio di permanenza di un’azienda nell’indice S&P che passa da circa 25 anni a 15. Non è detto che il cambiamento e la velocità siano fattori negativi, assolutamente. Ma la giusta via è nel mezzo.

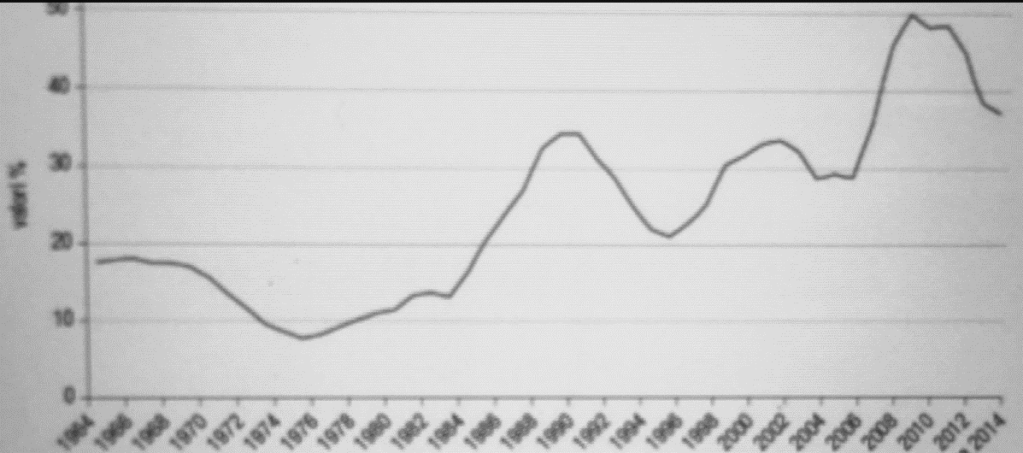

Altro punto caldo riguarda gli investimenti. Nel libro leggiamo che tra il 2003 e il 2012, 449 aziende della lista S&P spesero 2400 miliardi di dollari nel riacquisto di azioni proprie (buyback), pari a circa il 54% degli utili. A questi da aggiungere i dividendi per circa il 37%, “solo” il 9% veniva reinvestito. Nel grafico qui sotto tratto dal libro, vediamo la percentuale dei flussi di cassa pagati agli azionisti considerando una media di 5 anni e facendo riferimento a società non finanziarie.

Per concludere il quadro leggiamo anche che esiste una certa “reticenza” ad investire legata al differenziale tra i ritorni attesi dai nuovi progetti e i costi del capitale. Nel libro infatti viene citato uno studio della banca d’affari JP Morgan e considerando un costo medio del capitale (WACC) di circa l’8%. Il ritorno atteso per nuovi progetti per le società incluse nell’indice S&P è pari al 18%. Se esiste quindi un differenziale superiore al 10% avviene l’investimento altrimenti no.

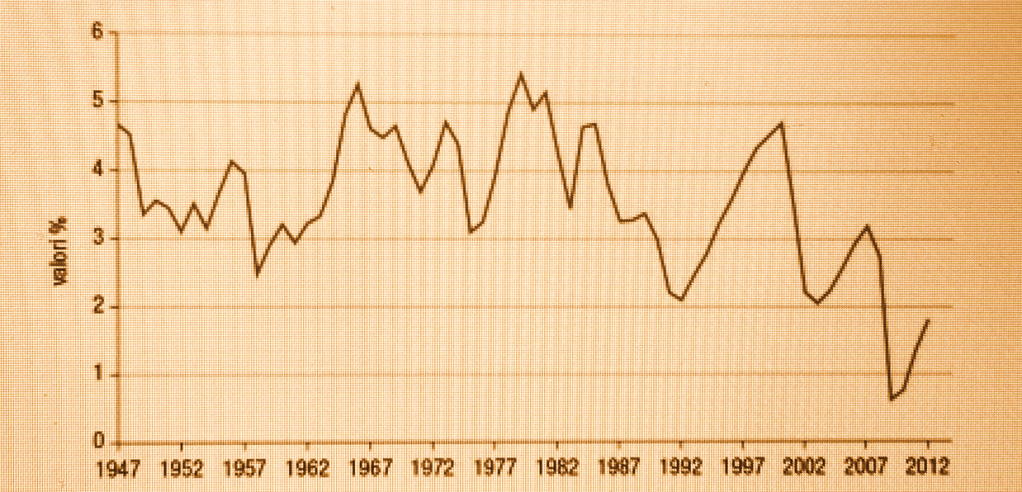

In questo ultimo grafico (tratto dal libro) vediamo gli investimenti delle imprese in percentuale del PIL negli Stati Uniti.

nt 6;\lsdp