A Maggio un articolo del The Wall Street Journal sollevava un punto importante riguardo ai non pagamenti delle bollette negli USA causa COVID. Secondo il giornale si tratta di una questione finanziaria spinosa per i servizi pubblici: le imprese e le famiglie potrebbero smettere di pagare le bollette per affrontare le difficoltà finanziarie. Molte utility americane avevano smesso di interrompere l’elettricità a chi non pagava. Sebbene la pila di fatture non pagate sembra essere gestibile ora il giornale indica che il rischio è potenzialmente in aumento e che gli investitori non possono ignorare.

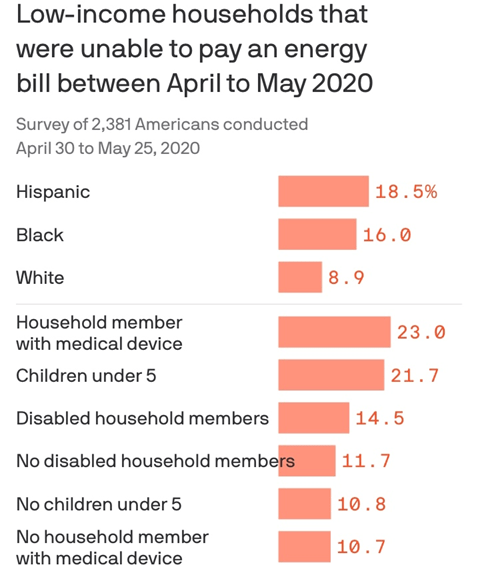

Il problema dell’accessibilità energetica riemerge in condizioni come queste, lo vediamo anche dal grafico sotto (da Axios e YouGov)

Articolo da leggere tutto. Qui abbiamo tradotto solo le prime righe. Ci poniamo una domanda alla fine…

[…] L’umanità sta affrontando una crisi globale. Forse la più grande crisi della nostra generazione. Le decisioni prese da persone e governi nelle prossime settimane probabilmente modellerà il mondo per gli anni a venire. Non daranno forma solo alla nostra assistenza sanitaria ma anche la nostra economia, politica e cultura. Dobbiamo agire rapidamente e con decisione. Dovremmo anche tenere conto delle conseguenze a lungo termine della nostra Azioni. Quando si sceglie tra le alternative, dovremmo chiederci non solo come superare la minaccia immediata, ma anche in che tipo di mondo abiteremo una volta che la tempesta passa. Sì, la tempesta passerà, l’umanità sopravviverà, la maggior parte di noi sarà ancora vivo, ma abiteremo in un mondo diverso.

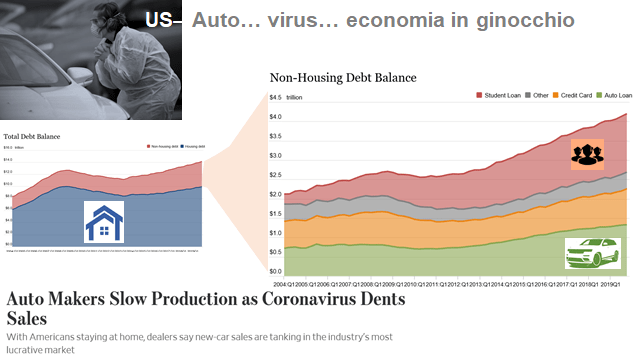

Honda chiuderà temporaneamente una dozzina di fabbriche in US Canada e Messico, continuando a pagare i 27600 dipendenti. Anche GM, Ford e FCA avevano annunciato in precedenza lo stesso, circa 150000 dipendenti.

Negli USA il settore auto in precedenza “minacciato” dalla una crisi esistenziale legata alla sua prossima evoluzione verso l’auto elettrica o quella a guida autonoma. Ma anche il consumatore era in crisi.

Chi comprava l’auto, i consumatori, e in generale gli altri stakeholder come venditori e finanziatori avevano un approccio molto simile a quello con le case durante la crisi dei subprime: accumulando debito in alcuni casi in misura tale da superare spesso il valore dell’auto. Se i mutuatari sono inadempienti, i finanziatori generalmente rientrano in possesso delle auto e cercano di rivenderle, tuttavia, spesso, non è sufficiente a coprire il saldo non pagato del debitore.

È vero che negli Stati Uniti questo trend è andato avanti per decenni: prendendo in prestito per comprare auto, ma il debito automobilistico si è gonfiato dalla crisi subprime. I consumatori statunitensi alla fine di giugno detenevano un record di 1,3 trilioni di dollari di debito legato alle loro automobili secondo i dati della Federal Reserve di New York, in aumento da circa $ 740 miliardi di decennio prima. Due delle tre grandi case automobilistiche statunitensi hanno ricevuto salvataggi governativi e hanno ristrutturato il loro debito, l’industria in sostanza ha usato i bassi tassi per sopravvivere.

A fine 2019 la International Monetary Funds in un suo report outlook Global Manufacturing Downturn, Rising Trade Barriers, ha proposto un’analisi nella quale emerge quanto sia statisticamente rilevante il legame tra disoccupazione e la chiusura di fabbriche d’auto. Un successivo studio del Journal of the American Medical Association, rivelava una percentuale drammaticamente più alta di decessi per overdose da oppiacei (+85%) proprio nelle aree in cui uno stabilimento auto ha chiuso nei precedenti 5 anni.

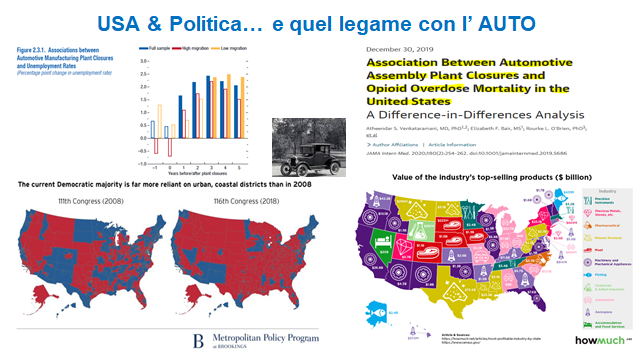

Quando si parla di auto negli USA, è impossibile non sconfinare sul piano politico.

Nella slide allegata (foto in basso a sinistra), è possibile osservare come sono cambiati i “distretti” democratici (blu) e quelli repubblicani (rossi) negli ultimi 10 anni.

Sul tema polarizzazione economica e politica ne ha parlato anche il Wall Street JournaI con riferimento ad un’analisi del think thank Brooking, rivelando che nei distretti che hanno votato rappresentanti democratici alla camera, sono più numerosi i titoli di studio e i lavori high-skill. In questi distretti anche l’economia è in crescita e il reddito familiare medio è aumentato. Nei distretti repubblicani invece, si nota una quota crescente di posti di lavoro nel settore manifatturiero e lavori low skill come nell’agricoltura e il minerario, che offrono anche retribuzioni inferiori. Secondo Brooking inoltre dal 2008, la quota dei lavori high skill e digital dei distretti democratici è passata dal 64% al 71%, mentre la loro parte nelle attività manifatturiere ed estrattive si è ridotto dal 54% al 44% e dal 46% al 39%. Al contrario, nei distretti repubblicani – non riuscendo a guadagnare trazione tra i nuovi settori, si è tornati a quelli più “tradizionali”. Qui infatti la percentuale di professionisti high skill / digital è scesa dal 36% al 29% del totale in soli 10 anni. La percentuale nei settori agricoltura-minerario sono aumentate dal 46% al 56% e dal 54% al 61%, rispettivamente.

Ma per inquadrare meglio il legame auto e politica occorre guardare l’immagine a destra della slide allegata.

Si vedono quali stati sono legati all’economia dell’auto. Il Michigan, l’Ohio e l’Indiana beneficiano in modo significativo della produzione automobilistica, anche la Carolina del Sud e l’Alabama si distinguono per una forte presenza dell’industria auto.

Questi spunti sopra sono stati recuperati dall’analisi completa pubblicata su Econopoly –il Sole24Ore

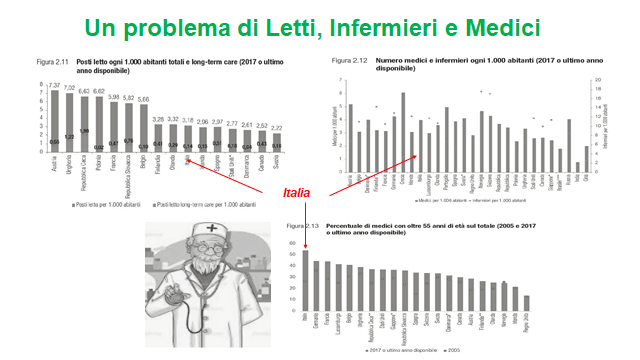

Le seguenti informazioni sono recuperate dal Rapporto OASI 2019 Osservatorio sulle Aziende e sul Sistema sanitario Italiano a cura di CERGAS – Bocconi.

Il Paese che in assoluto registra il più basso livello di dotazione infrastrutturale è l’India, dove in media è disponibile meno di un posto letto per servizi ospedalieri ogni 1.000 abitanti (0,5). Tra i rimanenti paesi BRIC, il Brasile si avvicina al livello minimo dei Paesi OECD, con una media di 2,3 PL ogni 1.000 abitanti (ultimo dato relativo al 2012) e la Cina raggiunge i 4,3 PL ogni 1.000 abitanti. Osservando la ripartizione dei posti letto ospedalieri tra acuti e long-term care, si nota un’ampia disomogeneità, con livelli di PL per lungo degenza (esclusa la riabilitazione) che variano da 1,96 PL ogni 1.000 abitanti in Repubblica Ceca e 1,22 in Ungheria fino a valori prossimi allo zero in Polonia e Danimarca. In Italia in media si registrano 0,14 PL per cure di lungo degenza (esclusa la riabilitazione) ogni 1.000 abitanti, in lieve ma costante calo a partire dal 2010.

Anche il personale infermieristico svolge un ruolo primario nell’assicurare l’assistenza sanitaria. L’indicatore «nurse density» include il numero (per 1.000 abitanti) di infermieri certificati o registrati che praticano la professione nell’ambito dei servizi sanitari pubblici. Nell’ultimo anno a disposizione, la Norvegia conta la più alta densità di infermieri per popolazione residente, 17,5 ogni 1.000 abitanti; seguono Svizzera (17,0) e Finlandia (14,3). La Grecia, la Polonia e la Spagna registrano il numero più basso di infermieri (rispettivamente 3,3, 5,2 e 5,5 ogni 1.000 abitanti) tra i Paesi europei. L’Italia si colloca appena sopra, con un numero di infermieri pari a 5,6 per 1.000 abitanti

Nel 2018, i pensionati sono circa 16 milioni […]. La spesa totale pensionistica (inclusa la componente assistenziale) raggiunge i 293 miliardi di euro (+2,2% su variazione annuale).

Il peso relativo della spesa sul Pil si attesta al 16,6%. […] Gran parte della spesa (265 miliardi, il 91% del totale) è destinata alle pensioni IVS (invalidità, vecchiaia e superstiti).

Questo il punto critico:

In termini nominali l’importo medio delle prestazioni del 2018 è aumentato del 70% rispetto a quello del 2000, con una dinamica più marcata rispetto a quella registrata dalle retribuzioni medie degli occupati dipendenti. Rispetto al 2000, infatti, le retribuzioni sono aumentate del 35% in un contesto di crisi economica che si è associata anche a provvedimenti di blocco dei rinnovi contrattuali nel settore pubblico, favorendo così l’allargamento del gap […]

Ma attenzione:

Il progressivo raggiungimento dell’età pensionabile da parte di generazioni che possono vantare carriere lavorative più lunghe e in posizioni professionali più elevate ha favorito la redistribuzione dei redditi a vantaggio dei pensionati, contribuendo a ridurre il rischio di povertà per alcuni segmenti di famiglie più vulnerabili.

Tra i paesi più avanzati il 16% della ricchezza nazionale, la media europea è 11%. In Olanda si resta sotto al 7%…

Come riportato in questo libro chi lavora oggi in Italia versa il 45% del proprio stipendio ai pensionati. La generazione precedente circa 30%… andando avanti così si arriverà presto al 50%… è la demografia baby!

Il punto è che i pensionati ad oggi percepiscono di più di quello che hanno versato, circa 25%. Un regalo di circa 60 miliardi ogni anno…

La povertà non la combatti regalando soldi per riforme fatte decenni fa per creare consenso… la combatti con la competitività, l’innovazione, lo sviluppo…

se pensi di ridurla grazie alle pensioni stai già scomparendo…

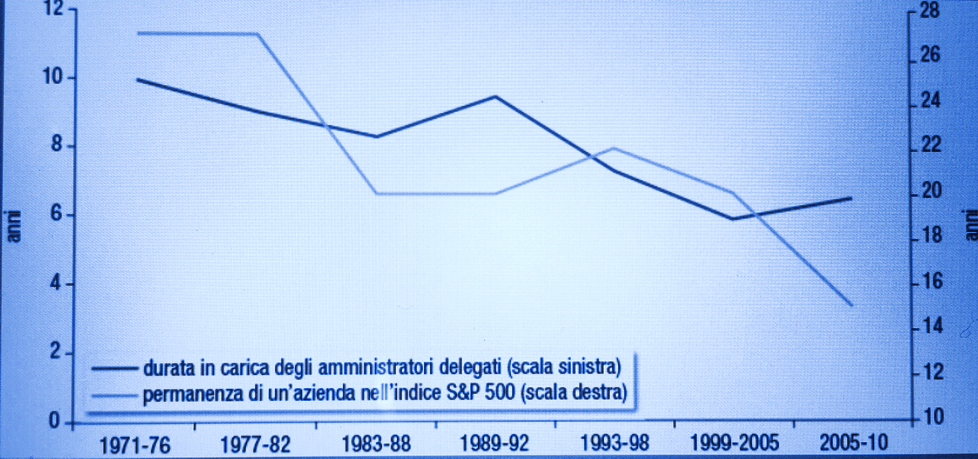

Dopo la seconda guerra mondiale resta più o meno uguale la situazione per circa 30 anni. Poi le cose iniziano a cambiare, gli utili delle società finanziarie raddoppiano portandosi da un 10-15% ad un 20-30%. Dopo la seconda guerra mondiale, la gente inizia a vivere più a lungo, l’aspettativa di vita gradualmente aumenta. Anche l’occupazione. Emerge la necessità di investire i proventi degli accantonamenti per la pensione. Investimenti che siano ragionevolmente liquidi e a lungo termine, in grado di fronteggiare gli effetti indesiderati dell’inflazione. Il sistema venne poi deregolamentato negli anni settanta, i fondi pensione crebbero molto dando vita a immensi patrimoni. Nacque una nuova figura il Money Manager.

L’economista ci dice che nel 1951 negli USA, i fondi pensione passarono da un “peso” di 3.1 miliardi di dollari a circa 17 trilioni di dollari nel 2015. Allo stesso tempo nel 1963 gli investitori privati detenevano circa il 50% dei titoli azionari e i gruppi assicurativi, fondi pensione e di investimento erano circa il 10%. Dopo circa sessant’ anni, la proprietà individuale delle azioni si è ridotta del 60%. Inoltre solo negli Stati Uniti, il 25% dei fondi controllano il 60% di tutte le azioni detenute da istituzioni finanziare. Il turnover annuale delle azioni americane era del 15% nel 1951; nel 2008 era del 280%, sceso al 250% nel 2011. Se consideriamo anche il tempo medio di possesso degli investimenti azionari, leggiamo che è passato da 4 anni nel 1945 a circa otto mesi nel 2008. Tutto è più veloce, più fluido e dinamico. La visione shortermista ha la meglio. Nel grafico sotto (tratto dal libro) vediamo che questo si traduce anche nella gestione delle imprese. Gli amministratori delegati “durano” meno, si sono portati in media negli ultimi 30 anni da circa dieci anni a poco più di sei. Vediamo anche (scala di destra) il tempo medio di permanenza di un’azienda nell’indice S&P che passa da circa 25 anni a 15. Non è detto che il cambiamento e la velocità siano fattori negativi, assolutamente. Ma la giusta via è nel mezzo.

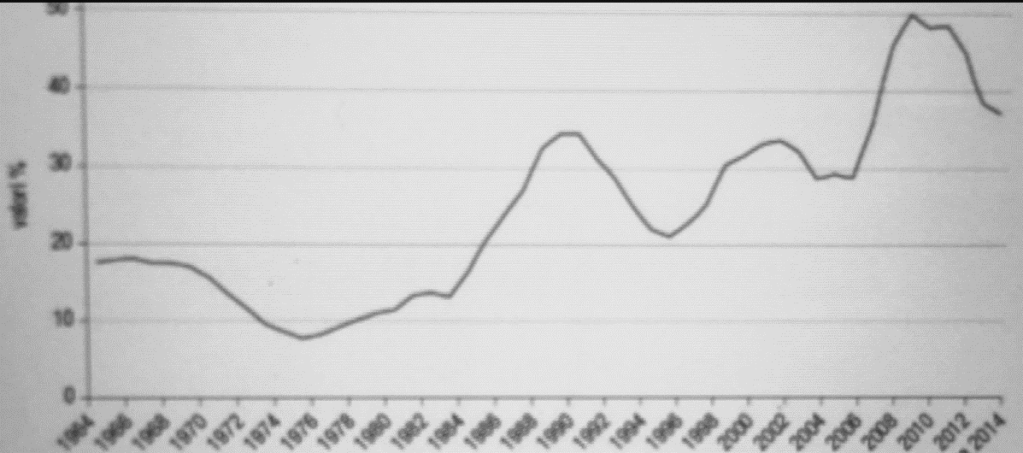

Altro punto caldo riguarda gli investimenti. Nel libro

leggiamo che tra il 2003 e il 2012, 449 aziende della lista S&P spesero

2400 miliardi di dollari nel riacquisto di azioni proprie (buyback), pari a

circa il 54% degli utili. A questi da aggiungere i dividendi per circa il 37%, “solo”

il 9% veniva reinvestito. Nel grafico qui sotto tratto dal libro, vediamo la

percentuale dei flussi di cassa pagati agli azionisti considerando una media di

5 anni e facendo riferimento a società non finanziarie.

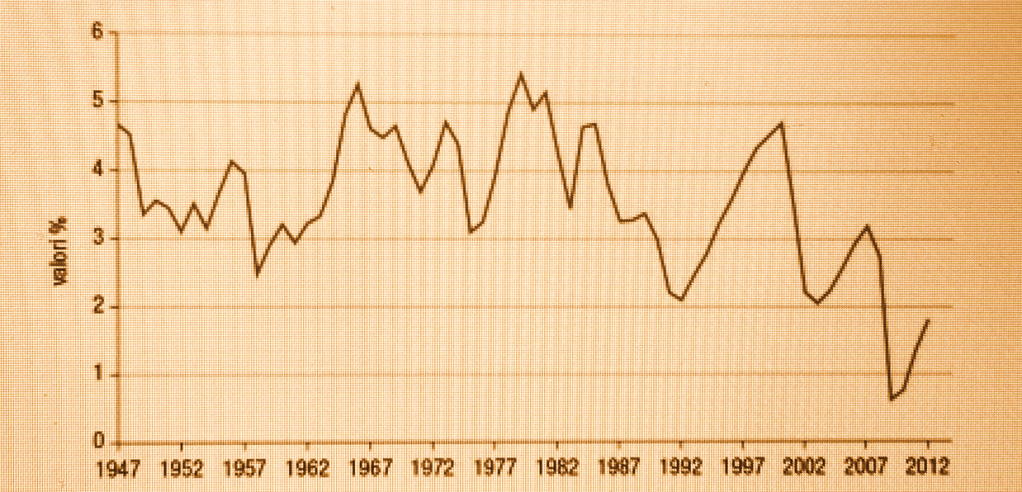

Per concludere il quadro leggiamo anche che esiste una

certa “reticenza” ad investire legata al differenziale tra i ritorni attesi dai

nuovi progetti e i costi del capitale. Nel libro infatti viene citato uno

studio della banca d’affari JP Morgan e considerando un costo medio del

capitale (WACC) di circa l’8%. Il ritorno atteso per nuovi progetti per le

società incluse nell’indice S&P è pari al 18%. Se esiste quindi un

differenziale superiore al 10% avviene l’investimento altrimenti no.

In questo ultimo grafico (tratto dal libro) vediamo gli

investimenti delle imprese in percentuale del PIL negli Stati Uniti.

ci ricolleghiamo al precedente post. Qui una parte dell’ analisi completa pubblicata qui su Startmag.

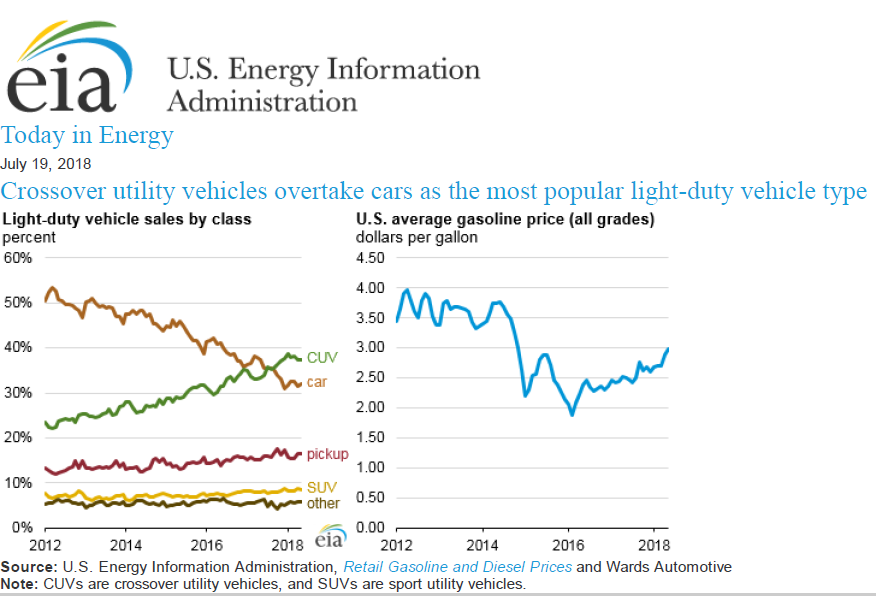

Il prezzo della benzina può avere anche un impatto sulla vendita delle stesse auto. Una nota pubblicata dall’ EIA di qualche mese fa mostrava che in realtà nonostante l’aumento del prezzo, le vendite non erano state (ancora) colpite dal fenomeno. Anche se più o meno tutte le case automobilistiche americane si aspettano un 2019 abbastanza flat nel mercato domestico.

Nel seguente grafico notiamo che la vendita delle

macchine di piccola taglia sono in continua diminuzione mentre aumentano i CUV.

Il CUV acronimo di crossover utility

vehicle, è simile ad un SUV (stessa altezza) ma differisce per le forme

della carrozzeria, più simili ad una berlina e station wagon. Si tratta quindi di

un segmento intermedio tra la berlina e il SUV vero e proprio.

Occorre inoltre precisare che sebbene i CUV e le berline

siano costruite su piattaforme simili, i primi hanno spesso una spesa di

carburante maggiore rispetto alle loro equivalenti berline. Questo vale anche quando

il confronto tra CUV e berlina viene fatto considerando lo stesso motore e la

stessa trasmissione.

La nota della EIA conclude che: <<la variabilità dei costi annuali del

carburante non è stata sufficiente a modificare le tendenze di acquisto nello

stesso modo in cui i consumatori hanno scambiato SUV a basso consumo di

carburante per auto e CUV nel picco della recessione nel 2009>>.

Non si può escludere che l’aumento di prezzo della

benzina possa avere un impatto in futuro. Questo per due motivi: il primo legato

all’aumento della percentuale delle auto che hanno maggiori consumi (i CUV

appunto), quindi più sensibili agli aumenti dei prezzi della benzina. Il

secondo motivo riguarda invece il maggiore rischio che il comparto auto sta

osservando a seguito dei ritardi nei pagamenti nei prestiti per l’acquisto di

una nuova vettura.

Secondo questa

nota della Federal Reserve di New York, il trend dei prestiti erogati

è in aumento. Le auto si vendono, ma i prestiti sono associati sempre più a

famiglie con livelli di credit score

bassi, quindi rischi più alti.

Il

Financial Times recentemente riportava che il numero di debitori

indietro nei pagamenti nei prestiti auto è salito al massimo del 2018. Più di 7

milioni di americani sono in ritardo di 90 giorni con i pagamenti e ritenuti “seriamente

insolventi”. Oltre 1 milione in più rispetto al picco precedente del 2010.

Nel settore credito, l’erogazione prestiti per comprare

un’auto è sempre più importante. Ne parla anche il Wall

Street Journal: gli americani chiedono

sempre più prestiti per le auto e meno per case.

Concludendo: La

Federal Reserve

L’innalzamento dei tassi della Federal

Reserve ha un impatto ovviamente sul costo del debito e in particolare sui

nuovi prestiti. Questo si ricollega anche con quanto detto riguardo ai prestiti

auto. Tassi più alti implicano prestiti più costosi, rate più costose. Quindi

in uno scenario di tassi in rialzo anche un prezzo della benzina in salita non

è favorevole. A risentirne soprattutto le fasce più deboli, quelle in

difficoltà e con credit score basso. Quindi la gran parte dell’elettorato del

Presidente.

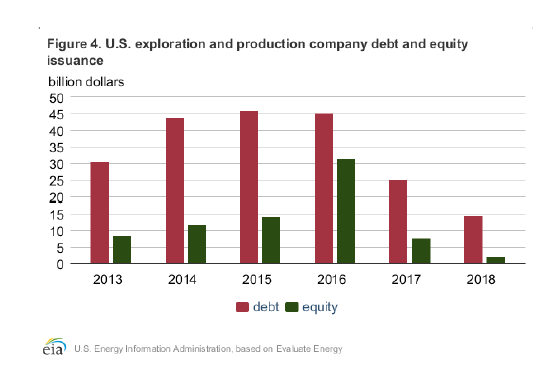

Altro importante aspetto da non

trascurare riguarda il debito delle società petrolifere statunitensi. Secondo

questa nota della EIA, nel 2018 le società petrolifere americane quotate hanno

emesso la più bassa quantità di nuovi finanziamenti dal 2013, recuperando dal

mercato14 miliardi di dollari di debito e 2 miliardi di dollari dai mercati

azionari.

Nella nota si legge: <<Diversi fattori probabilmente contribuito a

ridurre l’attività di finanziamento nel 2018 rispetto agli anni precedenti.

Prima il livello relativamente più elevato dei tassi di interesse nel 2018 ha

contribuito a un costo più elevato di emissione di debito>>. Il tasso dei fondi federali statunitensi è

stato in media dell’1,8% a 2018, il più alto dal 2008.

Se la Federal Reserve alza i tassi e le

compagnie petrolifere americane vanno in sofferenza, avranno meno soldi per

finanziare le loro operazioni. Tradotto: meno petrolio americano sul mercato,

quindi maggiore volatilità e prezzi più alti.

Il consumatore americano quindi

verrebbe colpito due volte, la prima con un aumento dei costi dei prestiti

auto, la seconda con un rincaro dei prezzi della benzina.

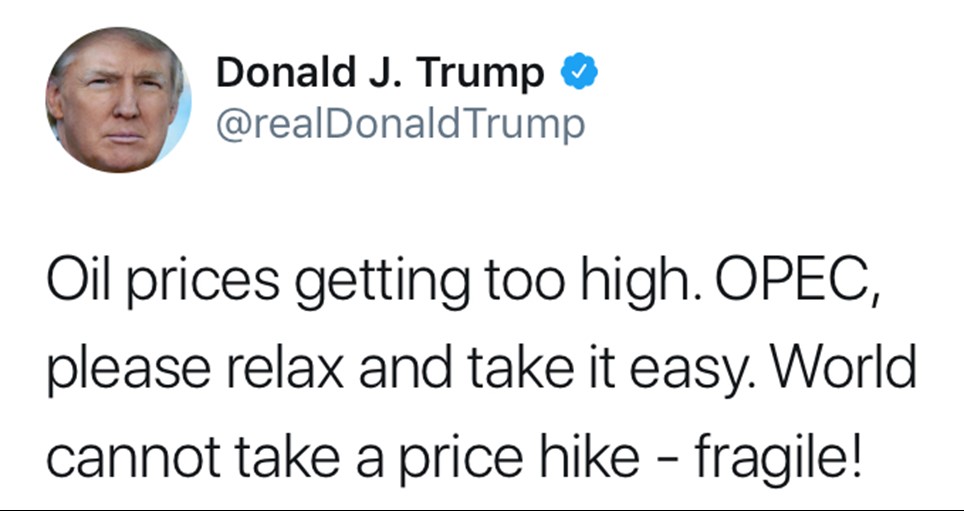

Molto probabilmente questi sono i

motivi per i quali il Presidente pone molta attenzione a cosa fa l’OPEC (prezzo

del barile) e la Federal Reserve (tassi di interesse).

qualche giorno fa un tweet del Presidente Trump ha dato uno scossone al prezzo del barile. Il testo contenuto nel brevissimo messaggio diceva in sostanza che i prezzi “stanno diventando troppo alti, che l’OPEC dovrebbe “rilassarsi e prendersela comoda” e che il mondo non può sopportare un aumento dei prezzi, è fragile”

Dopo il tweet il Brent è sceso del 3,1% a 65,02 dollarial barile, mentre West Texas Intermediate del 3,2% a 55,41 dollari. Sembra che i traders avrebbero ipotizzato che i principali produttori, Arabia Saudita in primis, avrebbero seguito il messaggio con un aumento della produzione. Hanno preferito vendere prima. Non si sa mai.

Ma perché il Presidente stressa tanto questo punto?

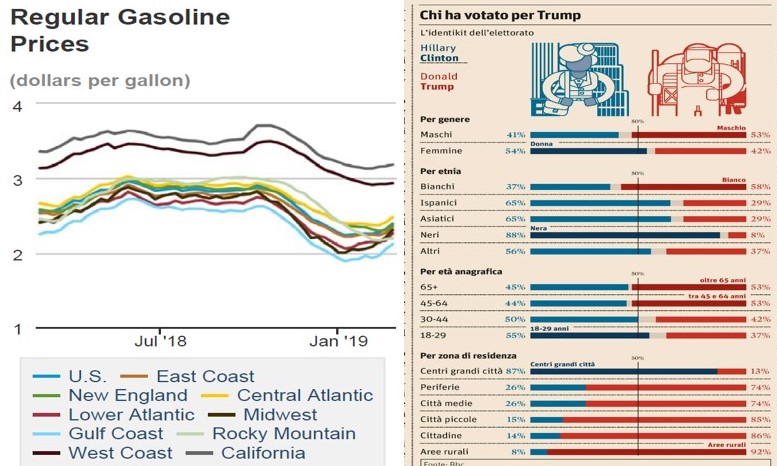

Per la benzina americana il prezzo del petrolio copre il 53% del totale e il 40% se parliamo di diesel (dati di gennaio secondo la EIA Energy Information Administration). Se diamo uno sguardo ai prezzi della benzina americana notiamo che dopo il picco di ottobre, inizia una fase in discesa (vedi grafico sotto) riducendosi di quasi il 15% negli ultimi 4 mesi. All’epoca non pochi analisti correlarono il focus del presidente a tenere bassi i prezzi della benzina alle imminenti elezioni di mid term. Si tratta di un aspetto pratico se consideriamo quello che i media hanno indicato come l’elettore tipo del presidente, battezzato come forgotten man. Per il forgotten man vedersi ridurre del 15% il prezzo della benzina è una manna dal cielo. Facciamo due conti: un americano che fa 15.000 miglia all’anno utilizzando una berlina da 35 miglia a gallone (un gallone sono 3.8 litri), consuma circa 429 galloni di benzina. All’anno il risparmio è di circa 250 dollari. Non è poco.

Mercato auto

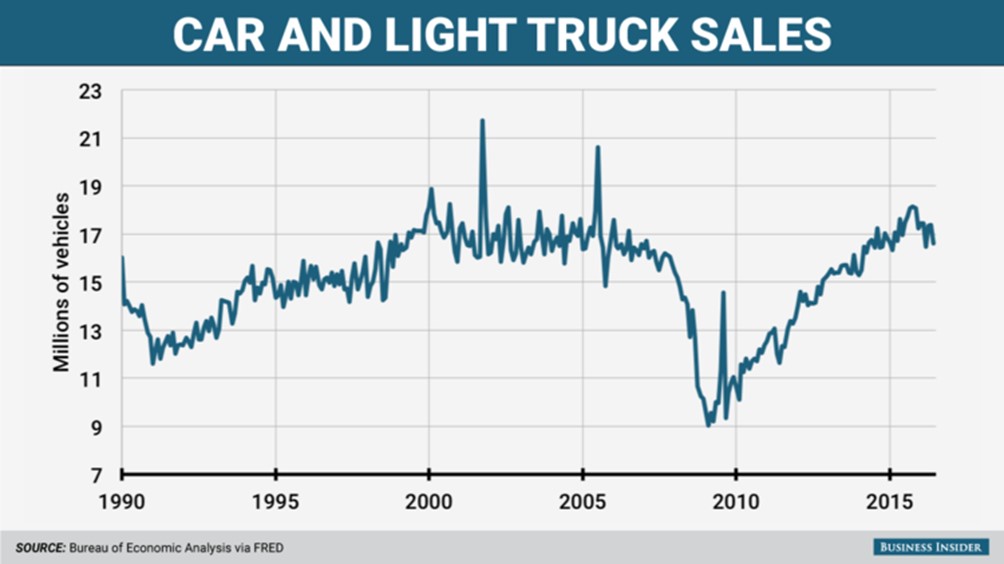

Altro punto critico da considerare e da collegare al prezzo della benzina è il mercato delle auto. State per comprarvi un’auto grazie ad un prestito, il prezzo della benzina è alto, ogni giorno notizie sulla diffusione dell’auto elettrica e di Elon Musk: la comprate ugualmente o rimandate? State pagando le rate della vostra auto e avete qualche difficoltà nei pagamenti, il prezzo della benzina è schizzato. Consigliereste al vostro amico di fare lo stesso o di pensarci meglio? Il grafico sotto mostra il crollo delle vendite auto negli USA durante la crisi di dieci anni fa.

L’aspetto dei prestiti per l’acquisto auto è un fattore importante. Secondo questa nota della Federal Reserve di New York, il trend dei prestiti erogati è in aumento, buon segno, le auto si vendono, ma i prestiti sono associati sempre più a famiglie con livelli di credit score bassi (maggiori rischi).

Il Financial Times recentemente riportava che Il numero di debitoriindietro nei pagamenti nei prestiti auto è salito al massimo del 2018. Più di 7 milioni di americani sono in ritardo di 90 giorni con i pagamenti e ritenuti “seriamente insolventi”. Oltre 1 milione in più rispetto al picco precedente del 2010.

Nel settore credito, l’erogazione prestiti per comprare un’auto è sempre più importante. Ce ne parla anche il Wall Street Journal: gli americani chiedono sempre più prestiti per le auto e meno per case.

Nello scenario qui presentato, riusciamo a contestualizzare maggiormente il messaggio del Presidente. È chiaro che sta cercando di non far raffreddare la macchina dell’economia. In questa stessa ottica va analizzata la decisione della Federal Reserve di allentare la presa sul rialzo dei tassi.

Un colpo alla botte e uno al cerchio

Se da un lato il Presidente manda messaggi all’OPEC chesi sa, vede nell’Arabia Saudita il membro più proattivo, dall’altro la possibilità di vendita tecnologia nucleare ai sauditi sembra quasi un tentativo di bilanciamento.

Da quanto emerge da un recente articolo del Wall Street Journal, un’indagine dei Democratici del Congresso ha rivelato, alcuni funzionari della Casa Bianca stiano spingendo per un piano volto allo sviluppo di un programma di energia nucleare per l’Arabia Saudita per la generazione elettrica. Khalid al Falih, il ministro dell’energia dell’Arabia Saudita, prevede di avere due reattori in linea nel prossimo decennio, fino a 16 in servizio nei prossimi 25 anni.

Negli anni ‘50 furono gli Stati Uniti ad avviare il programma nucleare iraniano. Fornirono allo Shah Reza Pahlavi il primo reattoredi ricerca del paese e l’uranio arricchito per alimentarlo. L’intenzione era sempre quella di sostenere un programma civile piuttosto che militare. Poi le cose sono andate diversamente.

Nel 2017, il regno saudita ha inviato una richiesta di informazioni sui reattori nucleari di uso civile. Potrebbe trattarsi di un primo passo verso una gara ufficiale.

Questo articolo di Reuters parla di in trattative con aziende filo governative attive nel nucleare provenienti da Russia, Cina, Francia e Corea del Sud. Anche l’americana Westinghouse è coinvolta: ultimamente non se la passa benissimo.

Gli americani ci pensano, e fanno benissimo.

Intanto il principe Mohamed bin Salman è volato a fine febbraio in Cina in visita ufficiale.

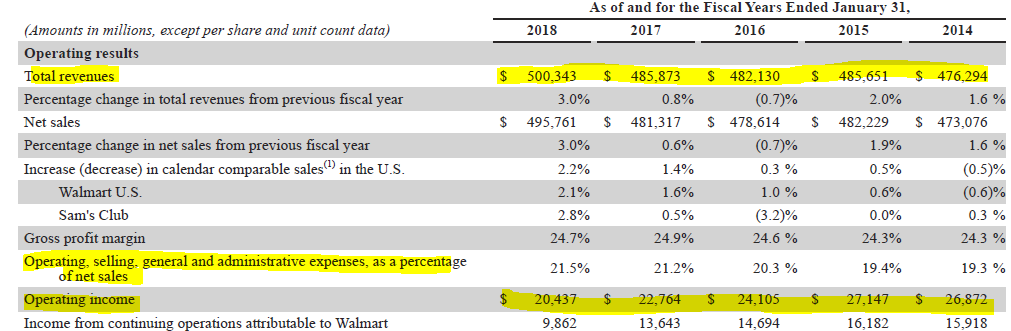

500 miliardi di dollari di fatturato, quasi 12000 stores, 270 milioni di clienti in 28 paesi. 2.3 milioni di dipendenti anche detti “associates”. Stiamo parlando di Walmart. Per dare un’idea, il PIL dell’Egitto nel 2017 è stato di poco sotto i 250 miliardi di dollari.

La storia

Walmart viene registrata nel Delaware nell’ottobre del 1969. I fondatori iniziarono nel 1945 quando Sam M. Walton aprì un negozio in franchising Ben Franklin in Arkansas. Nel 1946, suo fratello, James L. Walton, aprì un negozio simile nel Missouri. Fino al 1962, l’attività dei fondatori era interamente dedicata alle operazioni di piccoli shopper retail. In quell’anno, la prima Wal-Mart Discount City (un negozio di discount) fu aperta a Rogers, in Arkansas. Nel 1988 il primo supermercato e nel 1989 il primo mercato di quartiere. Nel 1991 il primo passo fuori dagli states: una joint venture in Messico. Oggi il giro d’affari interessa 28 paesi.

2019

In generale, il settore retail statunitese è stato sostenuto l’anno scorso dalla forte economia americana, alta occupazione e aumento dei salari. Anche se gli ultimi dati del governo pubblicati la scorsa settimana hanno mostrato le vendite di dicembre di negozi, ristoranti e online in calo rispetto a novembre: il più grande declino mensile da settembre 2009.

Walmart è il primo importante rivenditore statunitense a presentare i risultati del quarto trimestre. A gennaio, anche Target e Costco Wholesale (altri giganti del retail) hanno dichiarato forti vendite durante le vacanze, le più forti da anni. Ma altri, tra cui Macy’s e Kohl’s, hanno riportato una crescita più lenta. Amazon intanto ha registrato un profitto trimestrale record: le entrate sono aumentate del 20% anche se è in realtà il più piccolo “salto” trimestrale registrato dal 2015.

Walmart ha superato le aspettative degli analisti grazie alle forti vendite di generi alimentari, ordini online e acquisti per le vacanze compresi i giocattoli.

Più della metà delle entrate statunitensi di Walmart proviene da alimenti e altri prodotti di base il cui rivenditore si trova entro 10miglia nel 90% ha riportato la compagnia agli analisti e le vendite di e-commerce sono aumentate del 43% a l’ultimo trimestre e il 40% per l’intero anno fiscale, un settore importante per il futuro della società.

I numeri

Le Net Sales crescono a 495 miliardi di dollari e oltre il 70% sono targate USA.

Ma dobbiamo stare attenti all’ Operating Income che si abbassa negli ultimi 5 anni. Cosa vuol dire? Significa la società fa più fatica a generare revenues. I costi operativi aumentano. Secondo il Wall Street Journal a seguito di una percentuale più elevata delle sue vendite provenienti da ordini di e-commerce a margine inferiore, aumento dei costi di trasporto e investimenti online. Tradotto: Walmart sta investendo e lotta per il lungo periodo.