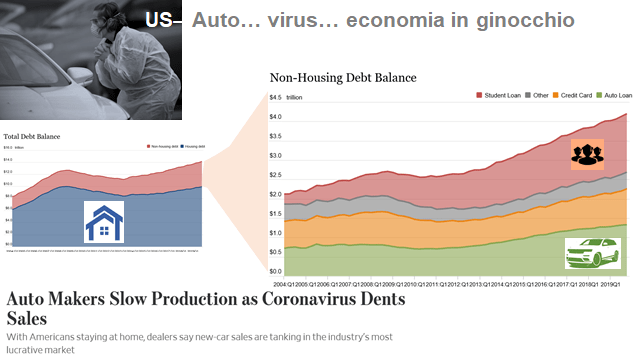

Honda chiuderà temporaneamente una dozzina di fabbriche in US Canada e Messico, continuando a pagare i 27600 dipendenti. Anche GM, Ford e FCA avevano annunciato in precedenza lo stesso, circa 150000 dipendenti.

Negli USA il settore auto in precedenza “minacciato” dalla una crisi esistenziale legata alla sua prossima evoluzione verso l’auto elettrica o quella a guida autonoma. Ma anche il consumatore era in crisi.

Chi comprava l’auto, i consumatori, e in generale gli altri stakeholder come venditori e finanziatori avevano un approccio molto simile a quello con le case durante la crisi dei subprime: accumulando debito in alcuni casi in misura tale da superare spesso il valore dell’auto. Se i mutuatari sono inadempienti, i finanziatori generalmente rientrano in possesso delle auto e cercano di rivenderle, tuttavia, spesso, non è sufficiente a coprire il saldo non pagato del debitore.

È vero che negli Stati Uniti questo trend è andato avanti per decenni: prendendo in prestito per comprare auto, ma il debito automobilistico si è gonfiato dalla crisi subprime. I consumatori statunitensi alla fine di giugno detenevano un record di 1,3 trilioni di dollari di debito legato alle loro automobili secondo i dati della Federal Reserve di New York, in aumento da circa $ 740 miliardi di decennio prima. Due delle tre grandi case automobilistiche statunitensi hanno ricevuto salvataggi governativi e hanno ristrutturato il loro debito, l’industria in sostanza ha usato i bassi tassi per sopravvivere.

ci ricolleghiamo al precedente post. Qui una parte dell’ analisi completa pubblicata qui su Startmag.

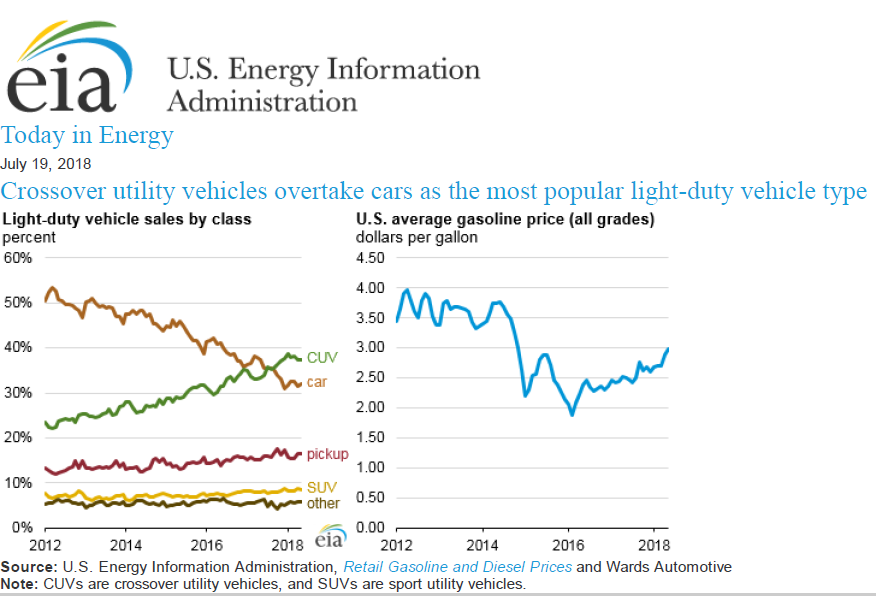

Il prezzo della benzina può avere anche un impatto sulla vendita delle stesse auto. Una nota pubblicata dall’ EIA di qualche mese fa mostrava che in realtà nonostante l’aumento del prezzo, le vendite non erano state (ancora) colpite dal fenomeno. Anche se più o meno tutte le case automobilistiche americane si aspettano un 2019 abbastanza flat nel mercato domestico.

Nel seguente grafico notiamo che la vendita delle

macchine di piccola taglia sono in continua diminuzione mentre aumentano i CUV.

Il CUV acronimo di crossover utility

vehicle, è simile ad un SUV (stessa altezza) ma differisce per le forme

della carrozzeria, più simili ad una berlina e station wagon. Si tratta quindi di

un segmento intermedio tra la berlina e il SUV vero e proprio.

Occorre inoltre precisare che sebbene i CUV e le berline

siano costruite su piattaforme simili, i primi hanno spesso una spesa di

carburante maggiore rispetto alle loro equivalenti berline. Questo vale anche quando

il confronto tra CUV e berlina viene fatto considerando lo stesso motore e la

stessa trasmissione.

La nota della EIA conclude che: <<la variabilità dei costi annuali del

carburante non è stata sufficiente a modificare le tendenze di acquisto nello

stesso modo in cui i consumatori hanno scambiato SUV a basso consumo di

carburante per auto e CUV nel picco della recessione nel 2009>>.

Non si può escludere che l’aumento di prezzo della

benzina possa avere un impatto in futuro. Questo per due motivi: il primo legato

all’aumento della percentuale delle auto che hanno maggiori consumi (i CUV

appunto), quindi più sensibili agli aumenti dei prezzi della benzina. Il

secondo motivo riguarda invece il maggiore rischio che il comparto auto sta

osservando a seguito dei ritardi nei pagamenti nei prestiti per l’acquisto di

una nuova vettura.

Secondo questa

nota della Federal Reserve di New York, il trend dei prestiti erogati

è in aumento. Le auto si vendono, ma i prestiti sono associati sempre più a

famiglie con livelli di credit score

bassi, quindi rischi più alti.

Il

Financial Times recentemente riportava che il numero di debitori

indietro nei pagamenti nei prestiti auto è salito al massimo del 2018. Più di 7

milioni di americani sono in ritardo di 90 giorni con i pagamenti e ritenuti “seriamente

insolventi”. Oltre 1 milione in più rispetto al picco precedente del 2010.

Nel settore credito, l’erogazione prestiti per comprare

un’auto è sempre più importante. Ne parla anche il Wall

Street Journal: gli americani chiedono

sempre più prestiti per le auto e meno per case.

Concludendo: La

Federal Reserve

L’innalzamento dei tassi della Federal

Reserve ha un impatto ovviamente sul costo del debito e in particolare sui

nuovi prestiti. Questo si ricollega anche con quanto detto riguardo ai prestiti

auto. Tassi più alti implicano prestiti più costosi, rate più costose. Quindi

in uno scenario di tassi in rialzo anche un prezzo della benzina in salita non

è favorevole. A risentirne soprattutto le fasce più deboli, quelle in

difficoltà e con credit score basso. Quindi la gran parte dell’elettorato del

Presidente.

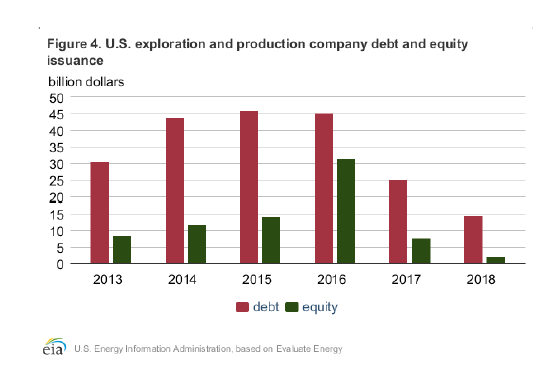

Altro importante aspetto da non

trascurare riguarda il debito delle società petrolifere statunitensi. Secondo

questa nota della EIA, nel 2018 le società petrolifere americane quotate hanno

emesso la più bassa quantità di nuovi finanziamenti dal 2013, recuperando dal

mercato14 miliardi di dollari di debito e 2 miliardi di dollari dai mercati

azionari.

Nella nota si legge: <<Diversi fattori probabilmente contribuito a

ridurre l’attività di finanziamento nel 2018 rispetto agli anni precedenti.

Prima il livello relativamente più elevato dei tassi di interesse nel 2018 ha

contribuito a un costo più elevato di emissione di debito>>. Il tasso dei fondi federali statunitensi è

stato in media dell’1,8% a 2018, il più alto dal 2008.

Se la Federal Reserve alza i tassi e le

compagnie petrolifere americane vanno in sofferenza, avranno meno soldi per

finanziare le loro operazioni. Tradotto: meno petrolio americano sul mercato,

quindi maggiore volatilità e prezzi più alti.

Il consumatore americano quindi

verrebbe colpito due volte, la prima con un aumento dei costi dei prestiti

auto, la seconda con un rincaro dei prezzi della benzina.

Molto probabilmente questi sono i

motivi per i quali il Presidente pone molta attenzione a cosa fa l’OPEC (prezzo

del barile) e la Federal Reserve (tassi di interesse).

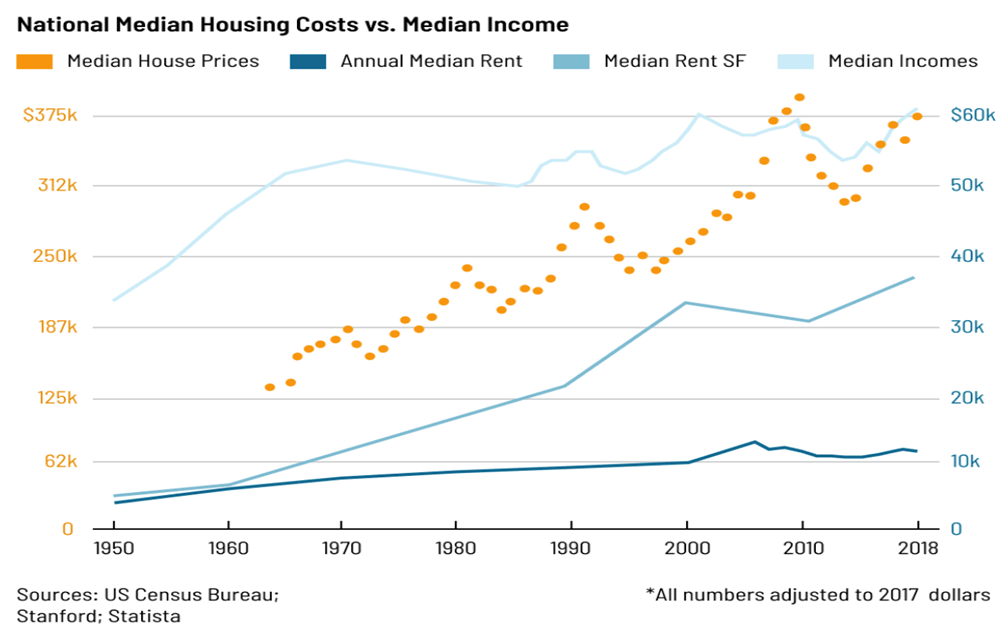

settanta anni di costante apprezzamento dei prezzi delle case, uniti ad una crescita ridotti dei salari reali, hanno creato negli Stati Uniti situazioni di disequilibrio. Nel grafico sotto basta confrontare la pendenza delle curva di crescita dei prezzi delle case e quelli dei redditi per capire di cosa stiamo parlando.

Nel 1950, il prezzo medio della casa era 2,2 volte il reddito medio annuo. Circa 70 anni dopo (crisi incorporata), 3,7 volte il reddito medio. In gran parte, questo differenziale di costo è stato assorbito da un maggiore debito privato. Tra il 1949 e il 2018, il debito ipotecario in percentuale del PIL è cresciuto dal 15% all’80%.

Di questo aspetto del debito ce ne parla anche l’economista M. Mazzucato nel suo libro: “Il valore di tutto. Chi lo produce e chi lo sottrae nell’ economia globale”. L’economista ci dice infatti che, dopo la Seconda guerra mondiale per mantenere gli standard di vita avuti fino agli anni ottanta, i lavoratori assunsero livelli maggiori di indebitamento. C’è anche da dire che questo nel quadro economico complessivo, ha rappresentato anche uno stimolo alla domanda quindi alle vendite delle imprese.

Il debito delle famiglie è aumentato considerevolmente tra il 1995 al 2005, del 42% negli Stati Uniti e 54% nel Regno Unito. Condividiamo dal libro la seguente:

<<Negli StatiUniti i mutui erano la principale fonte di indebitamento delle famiglie, in parte riflettendo la propensione delle famiglie a estrarre denaro (extract equity) dal crescente valore delle loro case>>.

L’aumento costante dei prezzi delle case creava una sorta di “effetto ricchezza” ipotesi per la quale si ritiene che, se aumentano i prezzi delle case, la gente sarebbe psicologicamente più propensa a spendere! Un’ipotesi avvalorata anche dall’ufficio del bilancio del Congresso americano. Un’ ipotesi che qualcun altro chiama bolla.

Negli Stati Uniti infatti l’aumento dei prezzi delle case sta spingendo sempre più i nuovi acquirenti a chiedere aiuto ai loro genitori per i pagamenti.

Sebbene il ritmo della crescita rallentato, i prezzi comunque continuano ad aumentare anno dopo anno. Anche se i tassi ipotecari più alti stanno redendo il mercato più stringente.

Una situazione difficile per gli acquirenti di prima casa che in molti casi hanno difficoltà a recuperare il contante necessario per gli acconti, tra indebitamento degli studi e altri fattori. La scarsa crescita dei salari e la crescita stessa dei prezzi delle case. Il tasso di proprietà della famiglia tra quelli di età sotto ai 35 anni ha ceduto 8 punti percentuali dal 2004 al 35% nel 2017 secondo Freddie Mac.

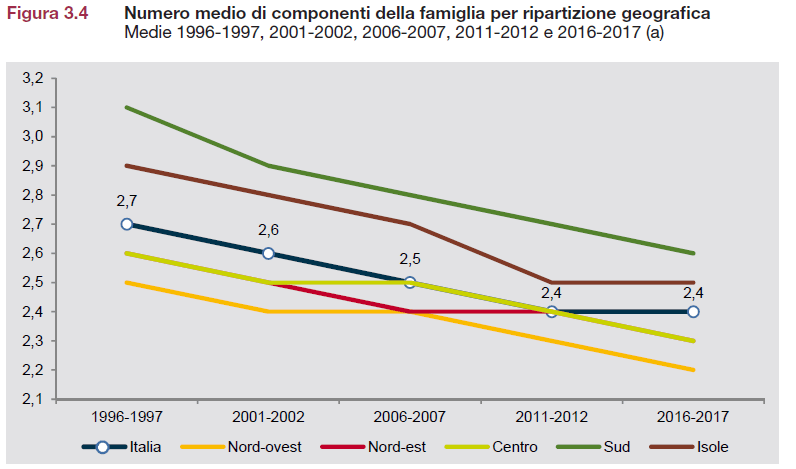

Per quanto riguarda l’Italia, paese di risparmiatori, il discorso indebitamento privato rappresenta un rischio minore che negli USA. Qui tuttavia dobbiamo tenere in considerazione dei Mega trend in atto che potrebbero ridurre il valore del patrimonio immobiliare.

Se leggiamo l’ultimo rapporto ISTAT, abbiamodue cose da considerare: calo delle nascite e anche riduzione numero medio dei componenti a famiglia

Questi due trend si traducono in una minore richiesta del numero di alloggi e anche delle dimensioni degli alloggi.

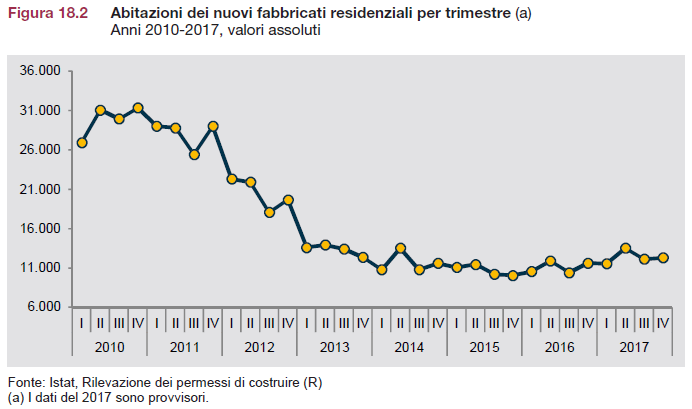

Notiamo il trend di richiesta delle nuove case negli ultimi sette anni. Dopo il minimo raggiunto nel 2016 abbiamo una lieve ripresa. Ma siamo ancora lontani dei livelli raggiunti in precedenza. Possiamo capire che a lungo termine lo scenario non è dei migliori, incrociando i trend demografici e sociali di lungo termine con quelli finanziari (tassi) di breve medio periodo. Sebbene quelli finanziari potrebbero essere ciclici quelli socioeconomici potrebbero non esserlo.

Per approfondire sul tema debito americano e settore immobiliare, l’analisi completa è disponibile qui.

Restate sintonizzati su neON e iscrivetevi alla nostra mailing list

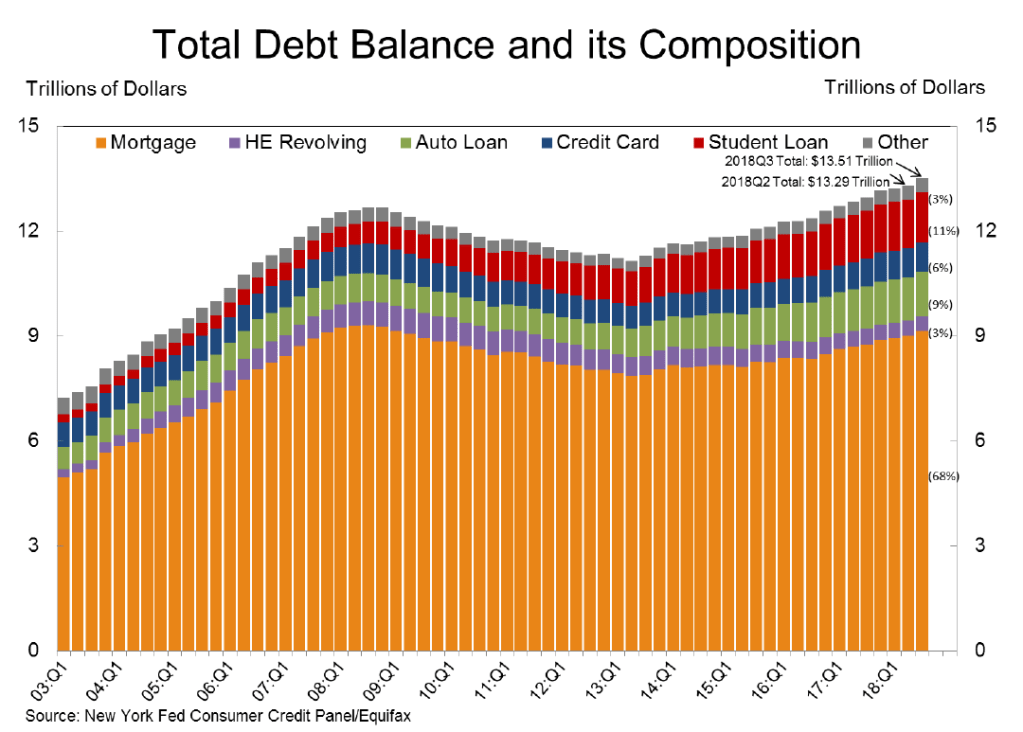

Il debito

aggregato delle famiglie americane è aumentato per

il 17° trimestre consecutivo. Ha superato di $ 837 miliardi il precedente picco

di $ 12,68 trilioni del terzo trimestre del 2008. Degno di nota l’incremento

dei prestiti auto, attestatosi a $ 158 miliardi: il più alto osservato dal

2004. Un trend, quello dei prestiti auto, che va avanti da circa nove anni.

Se guardiamo invece i tassi di mancato pagamento, vediamo che nel terzo

trimestre del 2018 sono un po’ peggiorati. Infatti al

30 settembre, il 4,7% del debito in essere era in qualche modo in fase di mancato

pagamento. Il più grande in 7 anni.

Espandendo il

dato, notiamo che dei $ 638 miliardi di debito in fase di mancato pagamento, $

415 miliardi sono debiti con almeno 90 giorni di ritardo. La nota della Fed New

York ci dice infatti che tale aumento è legato sostanzialmente ai prestiti per

gli studenti. Nell’ultimo trimestre del 2018, l’11,5% del debito complessivo degli studenti aveva un

ritardo di pagamenti di almeno 90 giorni che risultavano

insoluti o in stato di default. Un aumento sostanziale rispetto al trimestre

precedente.

Grafico 1

Nel secondo

grafico invece vengono riportati i mutui generati a seconda della classe di

credito. Ricordiamo che sotto i 680 si è ritenuti cattivo pagatore (sotto 620 è subprime

per intenderci). Il punteggio medio di credito dei nuovi richiedenti prestito è

rimasto sostanzialmente invariato. Questa è una buona notizia.

Grafico 2

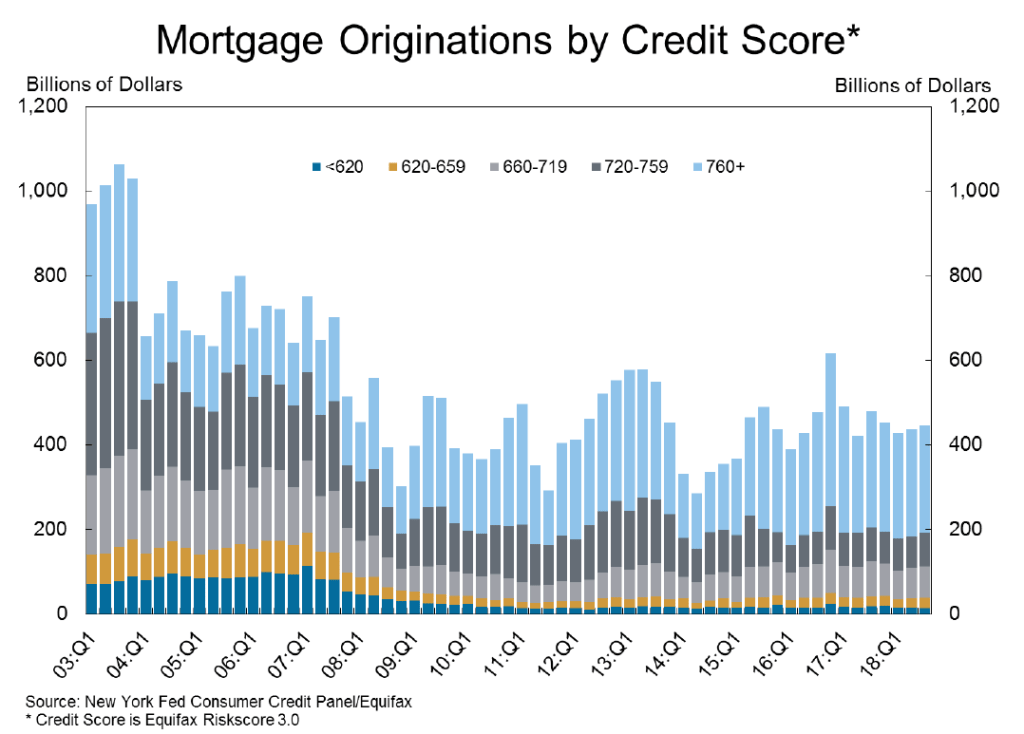

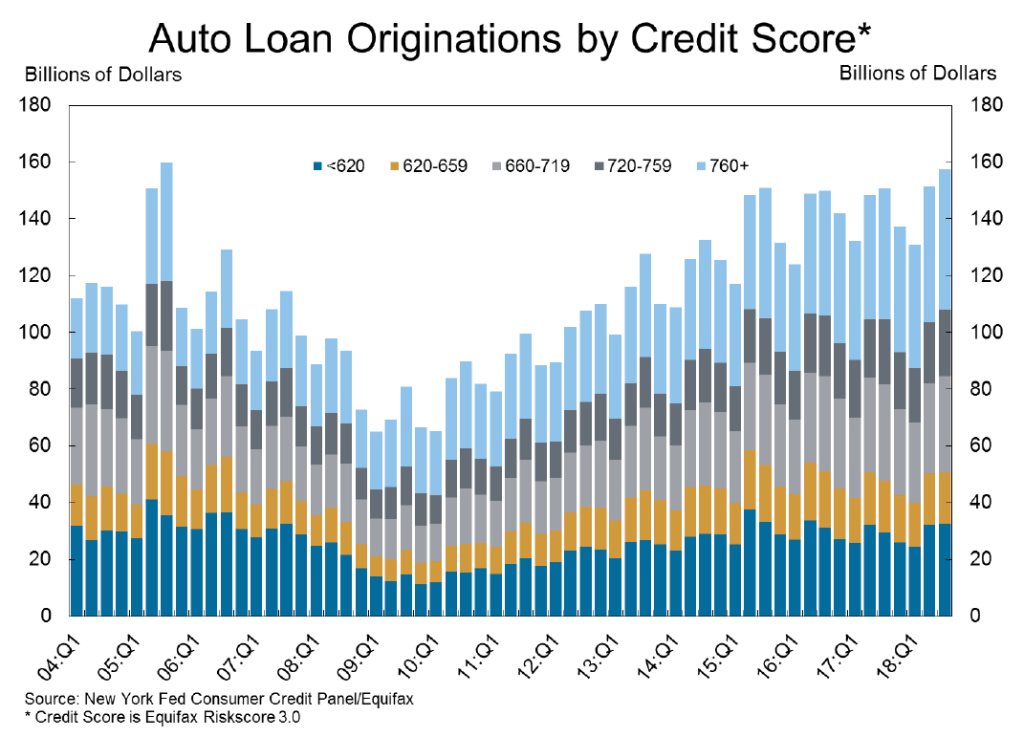

Cosa diversa

se guardiamo il reparto auto (grafico n3): un trend di aumento degli individui

con subprime. I punteggi hanno

ricevuto una quota sostanziale di prestiti auto di nuova origine.

Grafico 3

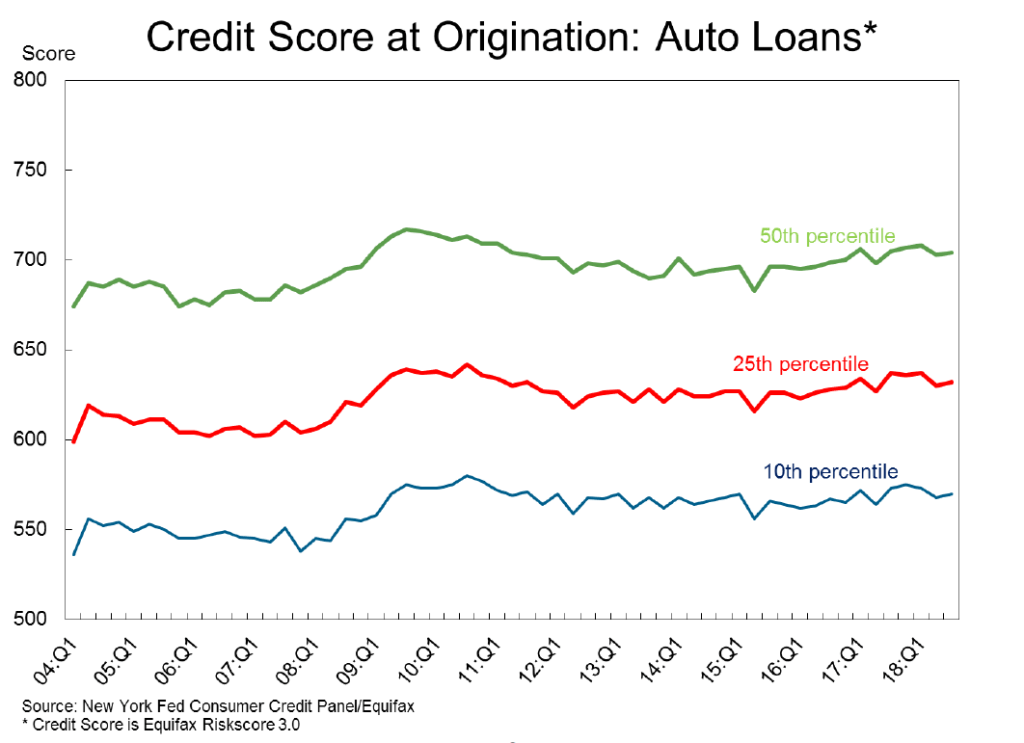

Soffermiamoci sul dato dei prestiti auto. In questo quarto grafico invece

vediamo che abbiamo un 25 percentile (curva rossa) sotto i 650 punti, ossia un

quarto dei nuovi prestiti attivati, ha un credit

score basso. È un trend importante perché ci fa capire l’alto rischio a cui

è esposto il settore auto. Se confrontiamo infatti il settore auto con quello

casa (il grafico è disponibile qui), troviamo dei percentili molto più ridotti nell’area

“cattivi pagatori”. Cioè un numero molto più basso rispetto al comparto auto.

Grafico 4

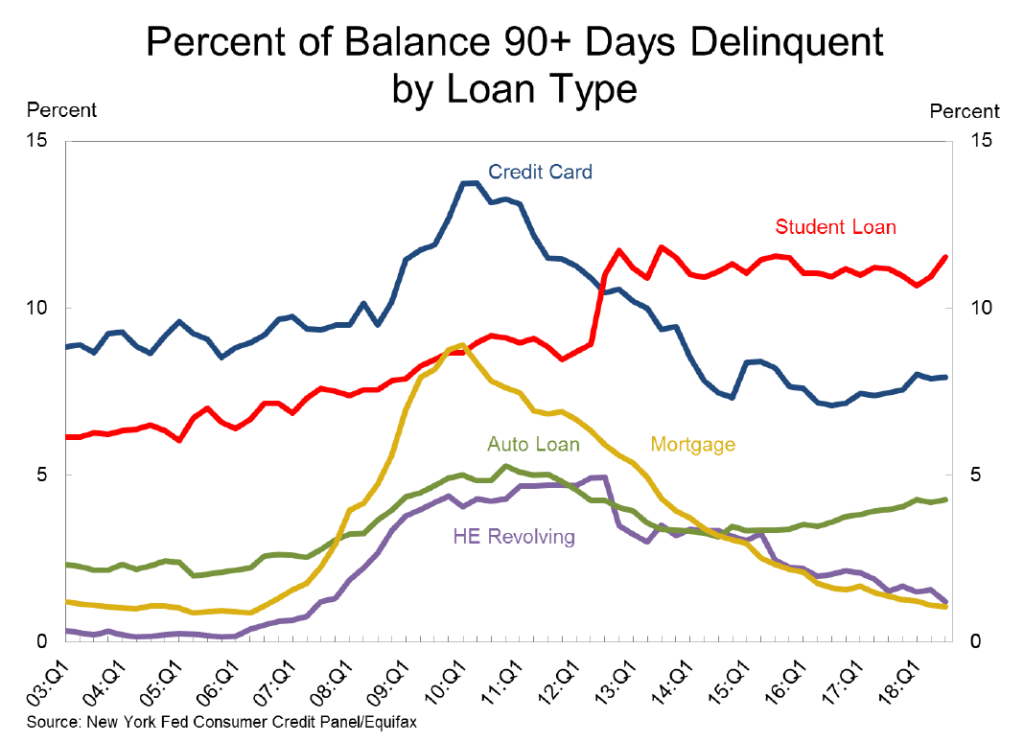

Sebbene i prestiti per auto siano in aumento e associati ad un credit score basso, altro dato da guardare riguarda i ritardi nei pagamenti (più di 90 giorni). Sono gli studenti, curva rossa (nel grafico 5) quelli messi peggio, sebbene anche per il settore auto (curva verde) si registra un trend in aumento da qualche anno. Infine ritornando agli studenti (curva rossa) ho investigato sul picco tra 2012 al 2013 che vediamo. Sarebbe dovuto, secondo questa nota della Federal Reserve di Saint Louis, ad una crescita dei costi di iscrizione alle università.

Grafico 5

A breve

torniamo sull’argomento per capire l’impatto sul settore immobiliare.