Alla fine degli anni ’60, tutte le nazioni industrializzate godevano di un tenore di vita che sarebbe sembrato molto al di là della loro portata solo vent’anni prima. La gente aveva soldi da spendere e li spendeva per comprare case, poi servivano gli elettrodomestici per quelle case, il riscaldamento centralizzato per riscaldarle e l’aria condizionata per raffreddarle.

Tra il 1948 e il 1972, il consumo negli Stati Uniti è triplicato, passando da 5,8 a 16,4 milioni di barili al giorno. Negli stessi anni, la domanda di petrolio nell’Europa occidentale è aumentata di quindici volte, da 970.000 a 14,1 milioni di barili al giorno. In Giappone il consumo è aumentato di 137 volte, passando da 32.000 a 4,4 milioni di barili al giorno.

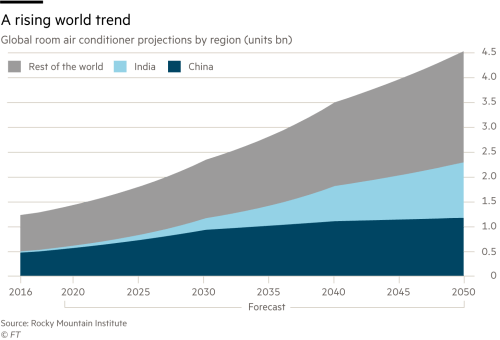

Il grafico sotto dal Financial Times ci fa riflettere su queste dinamiche in corso.

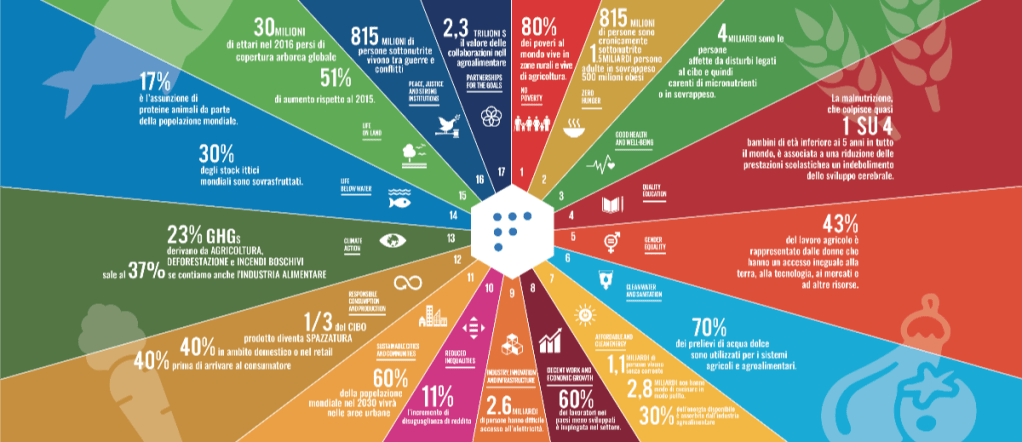

FAO says that 26% of the world population has not always secure access to food.

815 milioni di persone sono cronicamente sottonutrite. 1.5 miliardi di persone adulte sono in sovrappeso e 500 milioni sono obese.

La malnutrizione colpisce quasi 1 su 4 bambini di età inferiore ai 5 anni; ed è associata alla riduzione delle prestazioni scolastiche e ad un indebolimento dello sviluppo celebrale.

80% dei poveri del mondo vive in zone rurali e vive di agricoltura.

Il 43% del lavoro agricolo è rappresentato dalle donne che hanno un accesso ineguale alla terra, alle tecnologie, ai mercati e alle risorse.

Il 70% dei prelievi di acqua dolce sono utilizzati per i sistemi agricoli e agroalimentari.

2.8 miliardi di persone nel mondo non hanno modo di cucinare in modo giusto.

2.6 miliardi di persone non ha accesso all’elettricità

Un terzo del cibo prodotto diventa spazzatura, 40% in ambito domestico o nel retail. Il 40% prima di arrivare al consumatore.

Il 30% degli stock ittici mondiali sono sovrasfruttati

Il principale produttore e consumatore di petrolio ha esportato 89.000 barili al giorno in più di greggio e prodotti raffinati rispetto a quanto importato a settembre, il primo mese intero di una bilancia commerciale positiva dal 1940, secondo quanto riferito da Energy Information Administration. Le importazioni hanno superato le esportazioni di 12 milioni di barili al giorno un decennio fa.

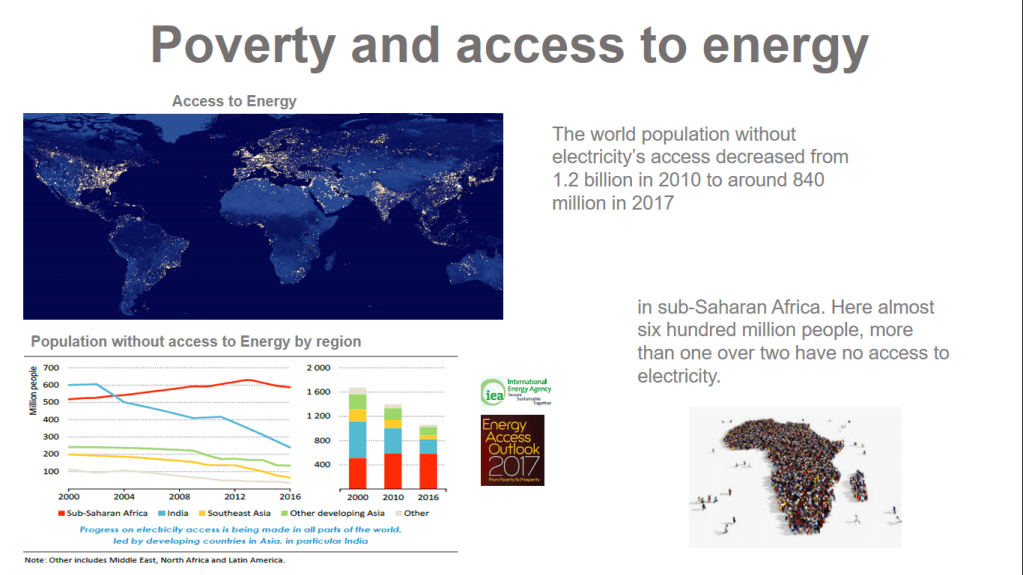

Access to Energy

Growth has not been the same everywhere: today many countries still lag behind. However, if we concentrate over the last decade we can say that we had a strong progress. Perhaps we expanded access to electricity in several countries, such as India, Bangladesh and Kenya. The world population without electricity’s access decreased from 1.2 billion in 2010 to around 840 million in 2017 (over a world population more than 7 billions).

Although the number of people without energy access is decreasing, the battle to end poverty is not finished yet… long story short, those who still do not have access are still numerous and are mainly in sub-Saharan Africa. Here almost six hundred million people, more than one over two have no access to electricity.

Lest you forget the population without access to clean cooking, almost 3 billion (in 2016) mainly distributed in Asia and Africa. Even worse if we consider data from the International Energy Agency, related the 2.5 million premature deaths each year, due to household air pollution. The use of fuels and cooking polluting technologies represent a challenging socioeconomic issue. It feeds inequality exponentially: among poor, the women are the most suffering. Indeed, in developing countries, women take care of cooking fuel, as well as cooking itself. The IEA in a report (2017) estimated that every day women lost almost 6.5 hours for these activities.

ci ricolleghiamo al precedente post. Qui una parte dell’ analisi completa pubblicata qui su Startmag.

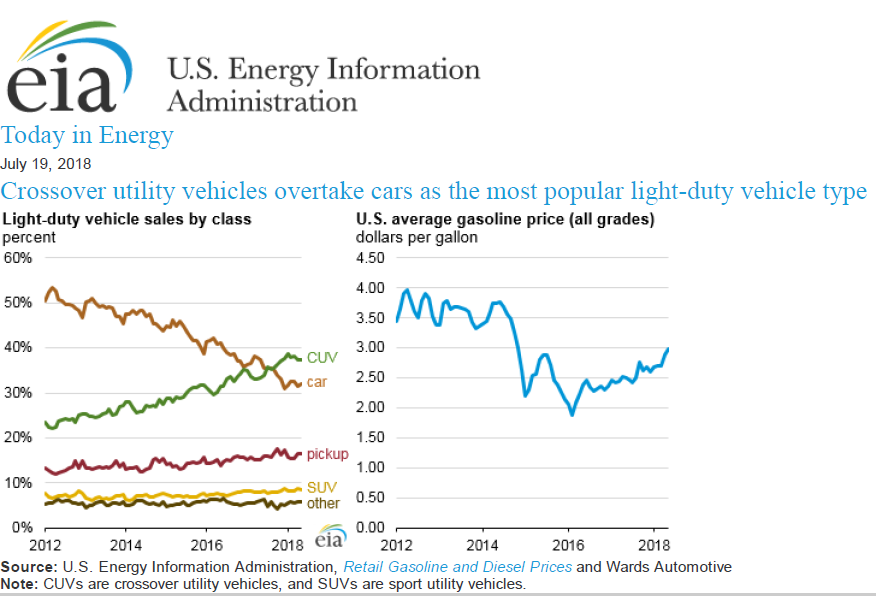

Il prezzo della benzina può avere anche un impatto sulla vendita delle stesse auto. Una nota pubblicata dall’ EIA di qualche mese fa mostrava che in realtà nonostante l’aumento del prezzo, le vendite non erano state (ancora) colpite dal fenomeno. Anche se più o meno tutte le case automobilistiche americane si aspettano un 2019 abbastanza flat nel mercato domestico.

Nel seguente grafico notiamo che la vendita delle

macchine di piccola taglia sono in continua diminuzione mentre aumentano i CUV.

Il CUV acronimo di crossover utility

vehicle, è simile ad un SUV (stessa altezza) ma differisce per le forme

della carrozzeria, più simili ad una berlina e station wagon. Si tratta quindi di

un segmento intermedio tra la berlina e il SUV vero e proprio.

Occorre inoltre precisare che sebbene i CUV e le berline

siano costruite su piattaforme simili, i primi hanno spesso una spesa di

carburante maggiore rispetto alle loro equivalenti berline. Questo vale anche quando

il confronto tra CUV e berlina viene fatto considerando lo stesso motore e la

stessa trasmissione.

La nota della EIA conclude che: <<la variabilità dei costi annuali del

carburante non è stata sufficiente a modificare le tendenze di acquisto nello

stesso modo in cui i consumatori hanno scambiato SUV a basso consumo di

carburante per auto e CUV nel picco della recessione nel 2009>>.

Non si può escludere che l’aumento di prezzo della

benzina possa avere un impatto in futuro. Questo per due motivi: il primo legato

all’aumento della percentuale delle auto che hanno maggiori consumi (i CUV

appunto), quindi più sensibili agli aumenti dei prezzi della benzina. Il

secondo motivo riguarda invece il maggiore rischio che il comparto auto sta

osservando a seguito dei ritardi nei pagamenti nei prestiti per l’acquisto di

una nuova vettura.

Secondo questa

nota della Federal Reserve di New York, il trend dei prestiti erogati

è in aumento. Le auto si vendono, ma i prestiti sono associati sempre più a

famiglie con livelli di credit score

bassi, quindi rischi più alti.

Il

Financial Times recentemente riportava che il numero di debitori

indietro nei pagamenti nei prestiti auto è salito al massimo del 2018. Più di 7

milioni di americani sono in ritardo di 90 giorni con i pagamenti e ritenuti “seriamente

insolventi”. Oltre 1 milione in più rispetto al picco precedente del 2010.

Nel settore credito, l’erogazione prestiti per comprare

un’auto è sempre più importante. Ne parla anche il Wall

Street Journal: gli americani chiedono

sempre più prestiti per le auto e meno per case.

Concludendo: La

Federal Reserve

L’innalzamento dei tassi della Federal

Reserve ha un impatto ovviamente sul costo del debito e in particolare sui

nuovi prestiti. Questo si ricollega anche con quanto detto riguardo ai prestiti

auto. Tassi più alti implicano prestiti più costosi, rate più costose. Quindi

in uno scenario di tassi in rialzo anche un prezzo della benzina in salita non

è favorevole. A risentirne soprattutto le fasce più deboli, quelle in

difficoltà e con credit score basso. Quindi la gran parte dell’elettorato del

Presidente.

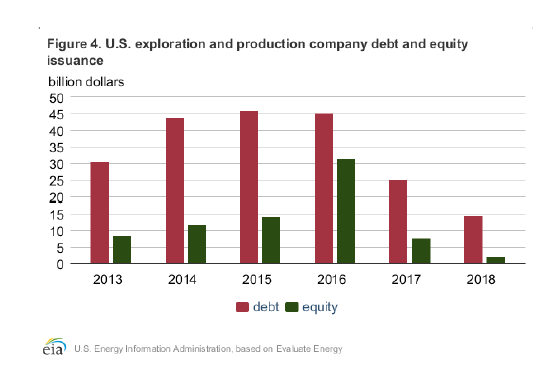

Altro importante aspetto da non

trascurare riguarda il debito delle società petrolifere statunitensi. Secondo

questa nota della EIA, nel 2018 le società petrolifere americane quotate hanno

emesso la più bassa quantità di nuovi finanziamenti dal 2013, recuperando dal

mercato14 miliardi di dollari di debito e 2 miliardi di dollari dai mercati

azionari.

Nella nota si legge: <<Diversi fattori probabilmente contribuito a

ridurre l’attività di finanziamento nel 2018 rispetto agli anni precedenti.

Prima il livello relativamente più elevato dei tassi di interesse nel 2018 ha

contribuito a un costo più elevato di emissione di debito>>. Il tasso dei fondi federali statunitensi è

stato in media dell’1,8% a 2018, il più alto dal 2008.

Se la Federal Reserve alza i tassi e le

compagnie petrolifere americane vanno in sofferenza, avranno meno soldi per

finanziare le loro operazioni. Tradotto: meno petrolio americano sul mercato,

quindi maggiore volatilità e prezzi più alti.

Il consumatore americano quindi

verrebbe colpito due volte, la prima con un aumento dei costi dei prestiti

auto, la seconda con un rincaro dei prezzi della benzina.

Molto probabilmente questi sono i

motivi per i quali il Presidente pone molta attenzione a cosa fa l’OPEC (prezzo

del barile) e la Federal Reserve (tassi di interesse).

Record di emigrazioni per l’Italia. Secondo un recente articolo del Financial Times gli italiani emigrano sempre più mentre le nascite hanno raggiunto nel 2018 il livello più basso degli ultimi cento anni.

La scarsa crescita demografica aggiunge altra carne al fuoco ai problemi di crescita e debito. La popolazione si è ridotta di 90.000 abitanti nel 2018, il quarto anno consecutivo di declino, raggiungendo (stimati) 60,4 milioni. Le nascite sono scese a 449.000, circa 128.000 in meno rispetto al 2008.

Quasi il 23 % della popolazione ha più di 65 anni. Il livello più alto mai registrato. Il secondo più alto del mondo dopo il Giappone.

Sono numeri che si commentano da soli.

Mediterraneo

Adesso attraversiamo il Mediterraneo. Ci troviamo in un altro Paese, anche loro hanno un problema con le nascite.

Gli egiziani preferiscono le famiglie numerose, ma questo ormai sta diventando economicamente impossibile non solo per le stesse famiglie ma per lo stesso paese. Per controllare il numero delle nascite in qualche modo, il governo ha lanciato il programma “Two Are Enough” (“due sono abbastanza”). Ogni 15 secondi c’è una nascita in Egitto, 2,5 milioni di bambini ogni anno.

La forte natalità in Egitto pone dei problemi di carattere sociale, basti pensare agli impatti sulle scuole e istruzione, sulla sanità, sull’ accesso all’acqua e al cibo. A dicembre la popolazione egiziana ha raggiunto 98 milioni come dichiarato dall’assistente del ministro della solidarietà sociale al Financial Times.

Secondo quanto riportato dal giornale inglese, il governo egiziano considera il forte aumento della popolazione, tra le più grandi minacce che affliggono il paese insieme al terrorismo.

Il programma di pianificazione familiare prevede campagne pubblicitarie, televisive, supporto di visite a domicilio di assistenti sociali. Ma anche una forte cooperazione con cliniche sul territorio per la distribuzione di contraccettivi. Il governo avrebbe deciso di fermare i sussidi alle famiglie povere oltre il secondo figlio.

Sussidi

Restiamo sul tema sussidi e torniamo in Europa. Questa volta ad Est: alcuni paesi hanno offerto incentivi per aumentare il tasso di natalità.

In Polonia, vengono riconosciuti 500 zloty (1 zloty è pari a circa 0.23 euro) che corrispondono a circa un terzo del salario minimo netto, per ogni secondo figlio e successivi.

Anche altri paesi dell’Europa dell’est hanno offerto incentivi per aumentare il tasso di natalità.

Ungheria, Slovenia, Croazia, Slovacchia e Serbia, hanno alcuni dei più bassi tassi di fertilità del mondo. Oltre a questo anche loro sono colpiti da fuga di cervelli che vanno ad ovest alla ricerca di salari più alti più. Dagli ultimi dati ONU quasi tutti i paesi con la contrazione più rapida di popolazione sono in Europa orientale. Ad esempio l’Ungheria è proiettata a ridursi in termini di popolazione del 15% entro il 2050, da 9,7 milioni del 2017 a circa 8,3 milioni.

Ha fatto discutere l’ultima riforma approvata dal parlamento a lo scorso dicembre 2018. La legge detta anche la “legge sugli schiavi” che permette ai datori di lavoro di richiedere fino a 400 ore di straordinario, praticamente un giorno lavorativo supplementare per settimana.

Sul tema delle ore lavorate e della produttività ne avevamo parlato su neON qui.

Si parlava di Germania. La riduzione delle ore lavorate era un trend in corso in tutto il mondo come dicevamo. Qui il problema era l’opposto, l’abbassamento delle ore lavorate era legato ad un allargamento della fascia di lavoratori. In Ungheria è il contrario, le ore lavorate aumentano perché la gente diminuisce.

La Germania, ha anche avuto un gran supporto dall’immigrazione. Ma questa è un’altra storia.

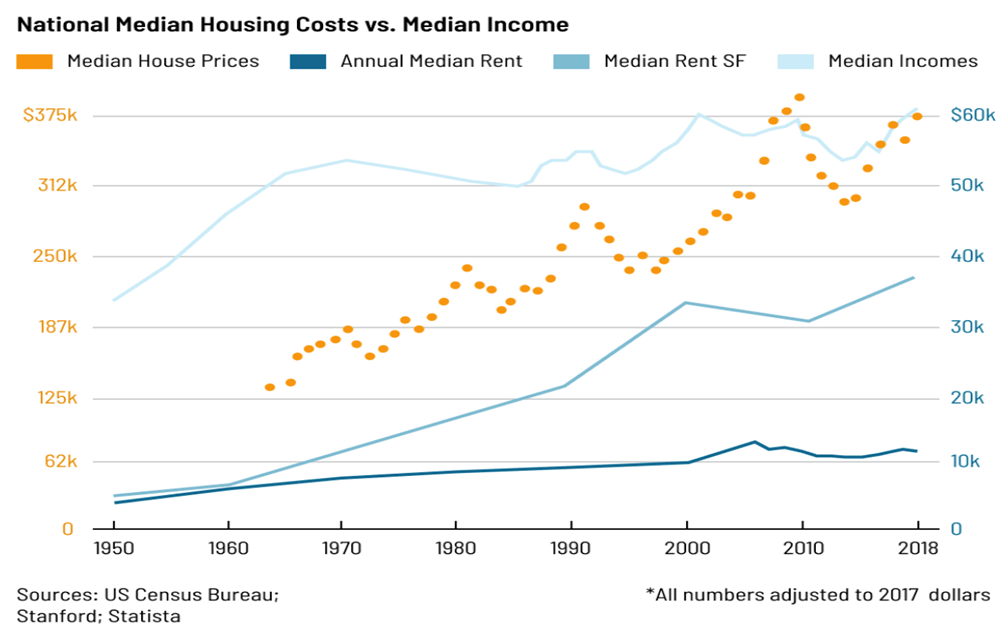

settanta anni di costante apprezzamento dei prezzi delle case, uniti ad una crescita ridotti dei salari reali, hanno creato negli Stati Uniti situazioni di disequilibrio. Nel grafico sotto basta confrontare la pendenza delle curva di crescita dei prezzi delle case e quelli dei redditi per capire di cosa stiamo parlando.

Nel 1950, il prezzo medio della casa era 2,2 volte il reddito medio annuo. Circa 70 anni dopo (crisi incorporata), 3,7 volte il reddito medio. In gran parte, questo differenziale di costo è stato assorbito da un maggiore debito privato. Tra il 1949 e il 2018, il debito ipotecario in percentuale del PIL è cresciuto dal 15% all’80%.

Di questo aspetto del debito ce ne parla anche l’economista M. Mazzucato nel suo libro: “Il valore di tutto. Chi lo produce e chi lo sottrae nell’ economia globale”. L’economista ci dice infatti che, dopo la Seconda guerra mondiale per mantenere gli standard di vita avuti fino agli anni ottanta, i lavoratori assunsero livelli maggiori di indebitamento. C’è anche da dire che questo nel quadro economico complessivo, ha rappresentato anche uno stimolo alla domanda quindi alle vendite delle imprese.

Il debito delle famiglie è aumentato considerevolmente tra il 1995 al 2005, del 42% negli Stati Uniti e 54% nel Regno Unito. Condividiamo dal libro la seguente:

<<Negli StatiUniti i mutui erano la principale fonte di indebitamento delle famiglie, in parte riflettendo la propensione delle famiglie a estrarre denaro (extract equity) dal crescente valore delle loro case>>.

L’aumento costante dei prezzi delle case creava una sorta di “effetto ricchezza” ipotesi per la quale si ritiene che, se aumentano i prezzi delle case, la gente sarebbe psicologicamente più propensa a spendere! Un’ipotesi avvalorata anche dall’ufficio del bilancio del Congresso americano. Un’ ipotesi che qualcun altro chiama bolla.

Negli Stati Uniti infatti l’aumento dei prezzi delle case sta spingendo sempre più i nuovi acquirenti a chiedere aiuto ai loro genitori per i pagamenti.

Sebbene il ritmo della crescita rallentato, i prezzi comunque continuano ad aumentare anno dopo anno. Anche se i tassi ipotecari più alti stanno redendo il mercato più stringente.

Una situazione difficile per gli acquirenti di prima casa che in molti casi hanno difficoltà a recuperare il contante necessario per gli acconti, tra indebitamento degli studi e altri fattori. La scarsa crescita dei salari e la crescita stessa dei prezzi delle case. Il tasso di proprietà della famiglia tra quelli di età sotto ai 35 anni ha ceduto 8 punti percentuali dal 2004 al 35% nel 2017 secondo Freddie Mac.

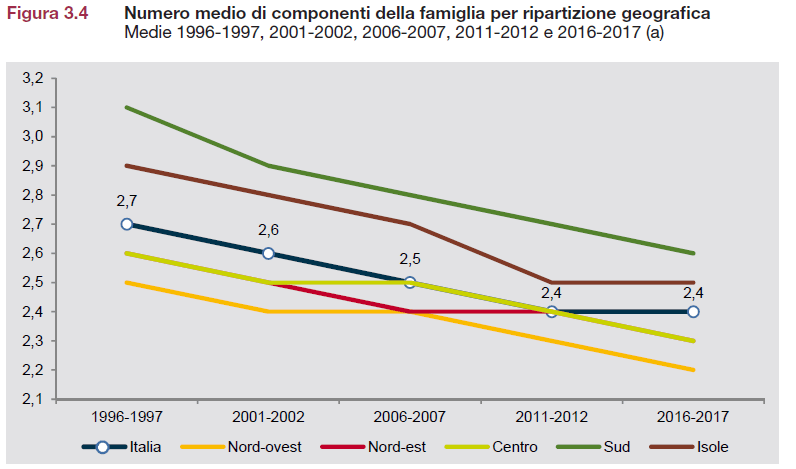

Per quanto riguarda l’Italia, paese di risparmiatori, il discorso indebitamento privato rappresenta un rischio minore che negli USA. Qui tuttavia dobbiamo tenere in considerazione dei Mega trend in atto che potrebbero ridurre il valore del patrimonio immobiliare.

Se leggiamo l’ultimo rapporto ISTAT, abbiamodue cose da considerare: calo delle nascite e anche riduzione numero medio dei componenti a famiglia

Questi due trend si traducono in una minore richiesta del numero di alloggi e anche delle dimensioni degli alloggi.

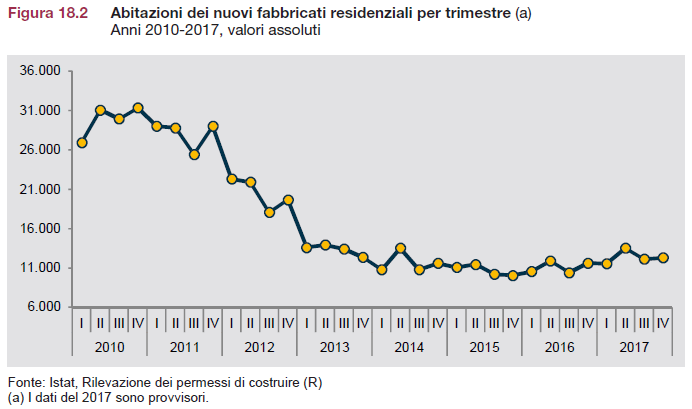

Notiamo il trend di richiesta delle nuove case negli ultimi sette anni. Dopo il minimo raggiunto nel 2016 abbiamo una lieve ripresa. Ma siamo ancora lontani dei livelli raggiunti in precedenza. Possiamo capire che a lungo termine lo scenario non è dei migliori, incrociando i trend demografici e sociali di lungo termine con quelli finanziari (tassi) di breve medio periodo. Sebbene quelli finanziari potrebbero essere ciclici quelli socioeconomici potrebbero non esserlo.

Per approfondire sul tema debito americano e settore immobiliare, l’analisi completa è disponibile qui.

Restate sintonizzati su neON e iscrivetevi alla nostra mailing list

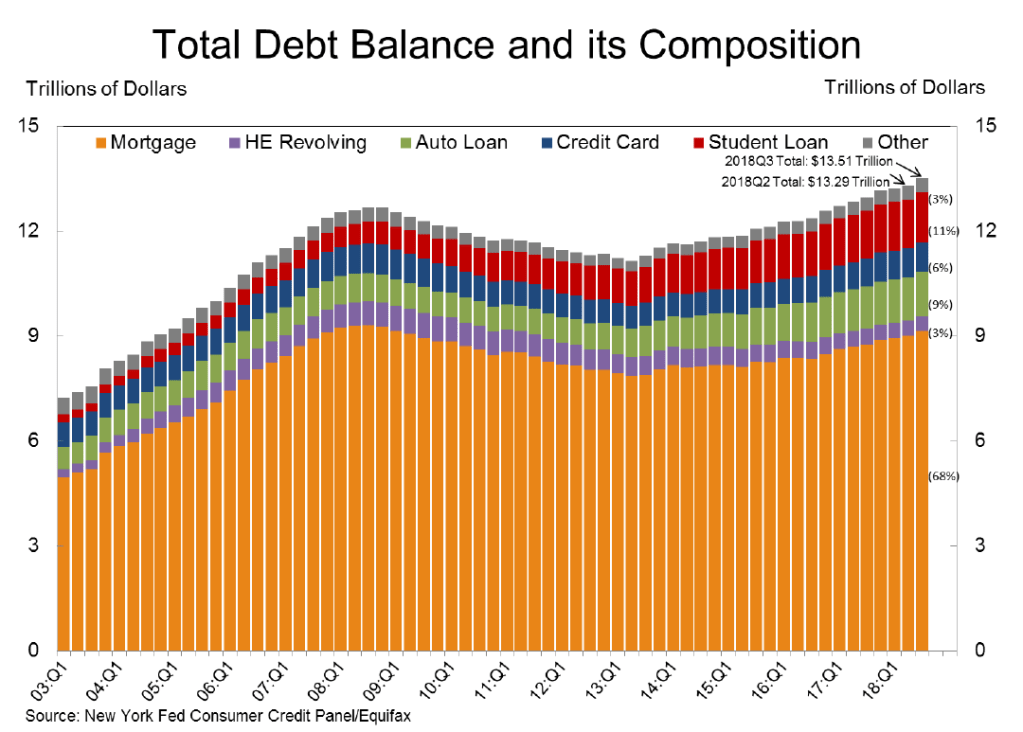

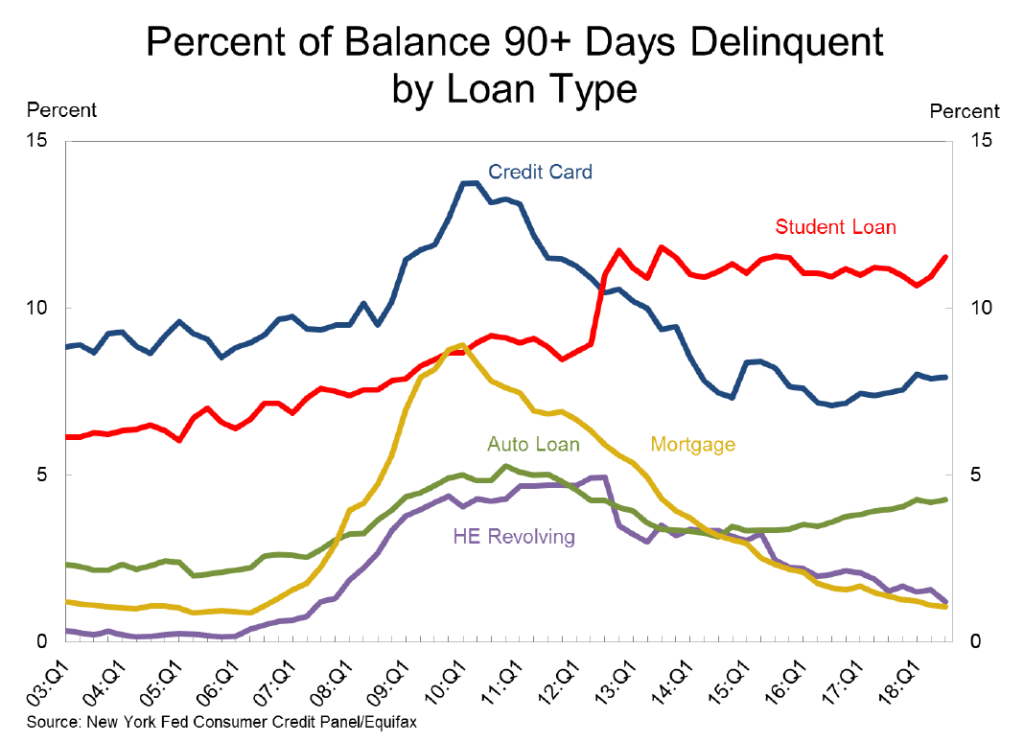

Il debito

aggregato delle famiglie americane è aumentato per

il 17° trimestre consecutivo. Ha superato di $ 837 miliardi il precedente picco

di $ 12,68 trilioni del terzo trimestre del 2008. Degno di nota l’incremento

dei prestiti auto, attestatosi a $ 158 miliardi: il più alto osservato dal

2004. Un trend, quello dei prestiti auto, che va avanti da circa nove anni.

Se guardiamo invece i tassi di mancato pagamento, vediamo che nel terzo

trimestre del 2018 sono un po’ peggiorati. Infatti al

30 settembre, il 4,7% del debito in essere era in qualche modo in fase di mancato

pagamento. Il più grande in 7 anni.

Espandendo il

dato, notiamo che dei $ 638 miliardi di debito in fase di mancato pagamento, $

415 miliardi sono debiti con almeno 90 giorni di ritardo. La nota della Fed New

York ci dice infatti che tale aumento è legato sostanzialmente ai prestiti per

gli studenti. Nell’ultimo trimestre del 2018, l’11,5% del debito complessivo degli studenti aveva un

ritardo di pagamenti di almeno 90 giorni che risultavano

insoluti o in stato di default. Un aumento sostanziale rispetto al trimestre

precedente.

Grafico 1

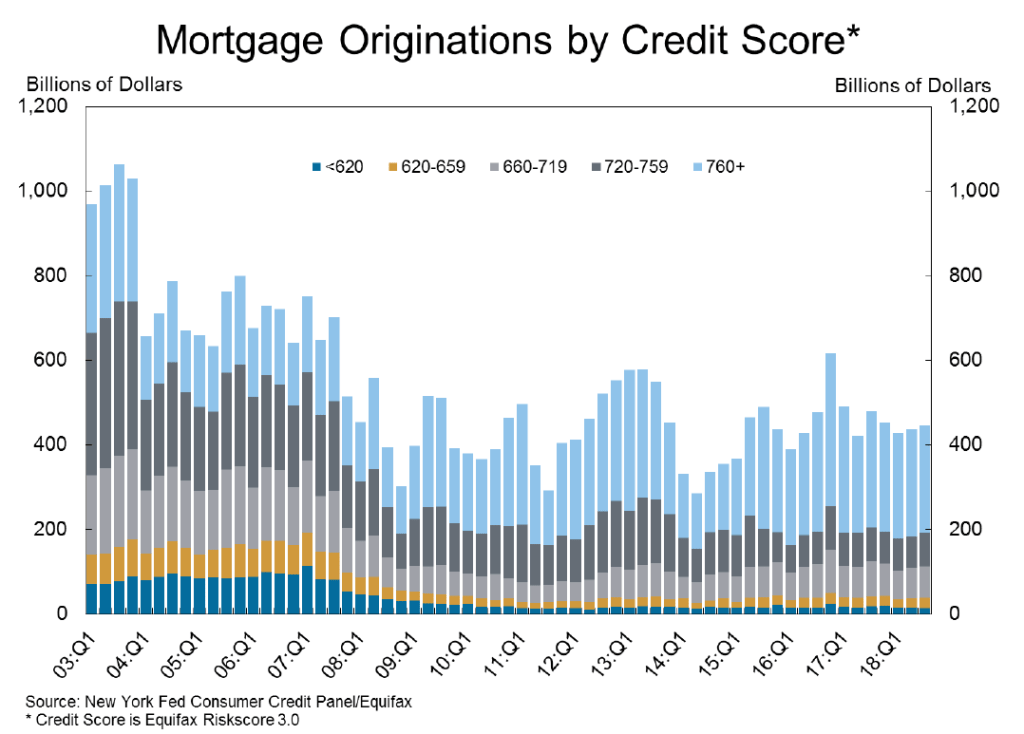

Nel secondo

grafico invece vengono riportati i mutui generati a seconda della classe di

credito. Ricordiamo che sotto i 680 si è ritenuti cattivo pagatore (sotto 620 è subprime

per intenderci). Il punteggio medio di credito dei nuovi richiedenti prestito è

rimasto sostanzialmente invariato. Questa è una buona notizia.

Grafico 2

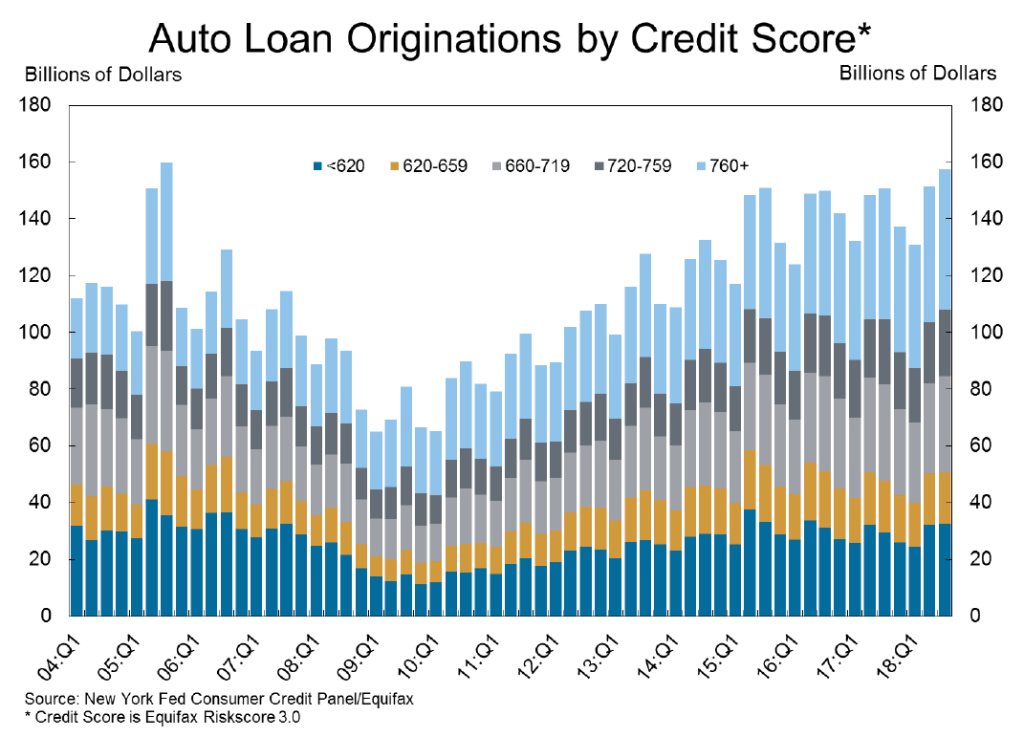

Cosa diversa

se guardiamo il reparto auto (grafico n3): un trend di aumento degli individui

con subprime. I punteggi hanno

ricevuto una quota sostanziale di prestiti auto di nuova origine.

Grafico 3

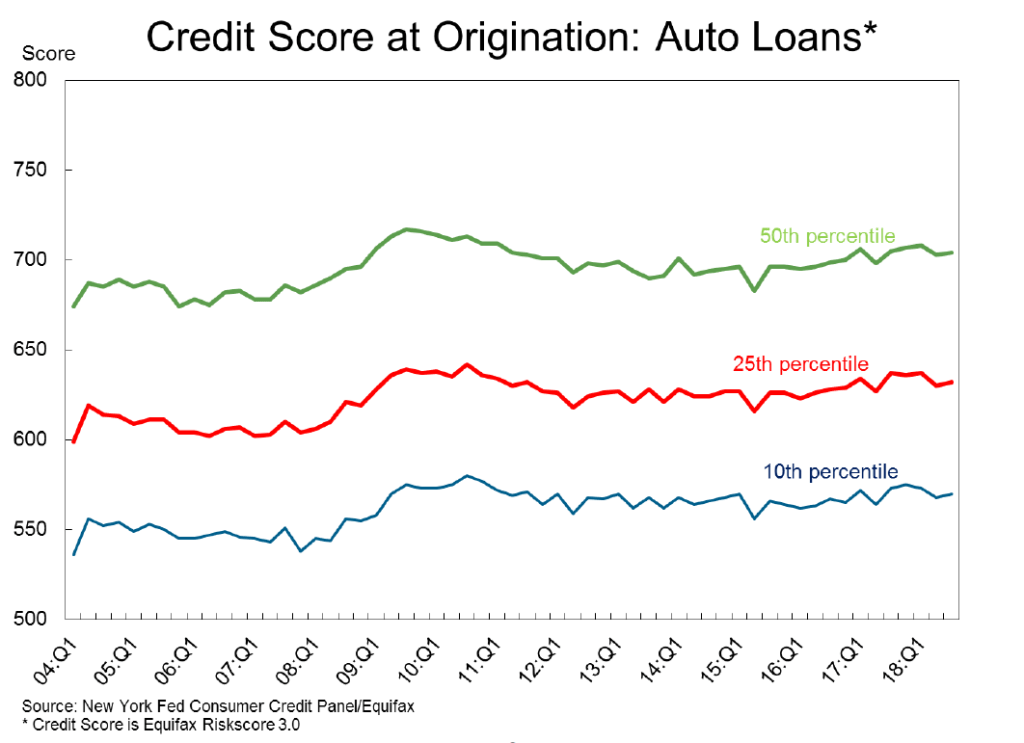

Soffermiamoci sul dato dei prestiti auto. In questo quarto grafico invece

vediamo che abbiamo un 25 percentile (curva rossa) sotto i 650 punti, ossia un

quarto dei nuovi prestiti attivati, ha un credit

score basso. È un trend importante perché ci fa capire l’alto rischio a cui

è esposto il settore auto. Se confrontiamo infatti il settore auto con quello

casa (il grafico è disponibile qui), troviamo dei percentili molto più ridotti nell’area

“cattivi pagatori”. Cioè un numero molto più basso rispetto al comparto auto.

Grafico 4

Sebbene i prestiti per auto siano in aumento e associati ad un credit score basso, altro dato da guardare riguarda i ritardi nei pagamenti (più di 90 giorni). Sono gli studenti, curva rossa (nel grafico 5) quelli messi peggio, sebbene anche per il settore auto (curva verde) si registra un trend in aumento da qualche anno. Infine ritornando agli studenti (curva rossa) ho investigato sul picco tra 2012 al 2013 che vediamo. Sarebbe dovuto, secondo questa nota della Federal Reserve di Saint Louis, ad una crescita dei costi di iscrizione alle università.

Grafico 5

A breve

torniamo sull’argomento per capire l’impatto sul settore immobiliare.

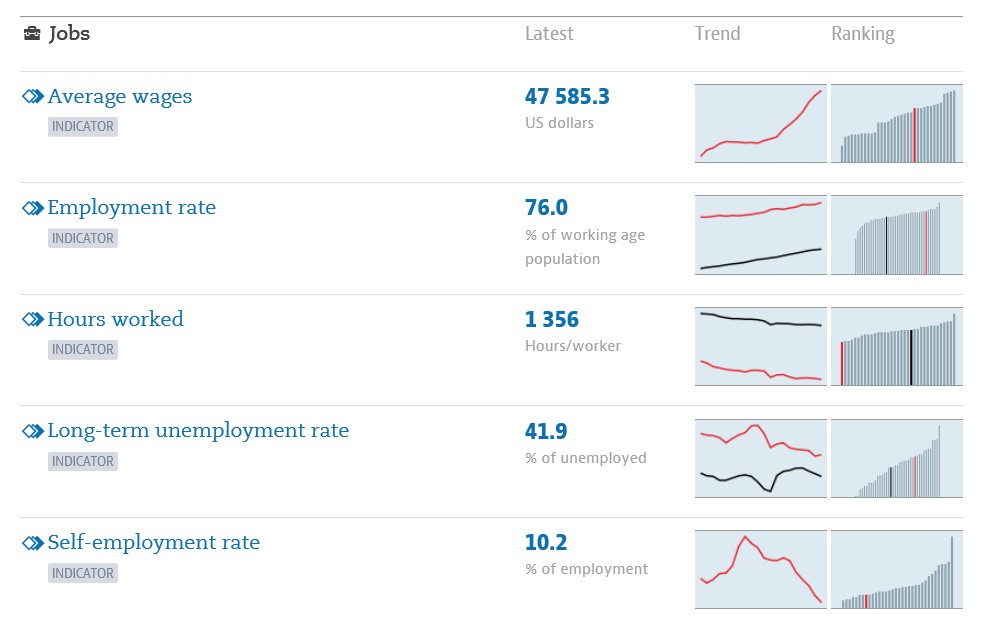

qui vi parliamo della locomotiva tedesca. Con il surplus commerciale più grande al mondo e la più bassa disoccupazione dell’eurozona, la Germania rappresenta un modello per l’Europa. Dalla crisi del 2008 la disoccupazione è diminuita costantemente, scendendo sotto il 5% nel 2018. La Germania ha raggiunto così il secondo posto in Europa in termini di tasso occupazione.

Tuttavia dobbiamo fare alcune considerazioni.

La Germania è anche il posto dove si osserva un problema di bassi salari come riportato in questo articolo del Financial Times. Anche la povertà ha raggiunto il massimo dal momento della riunificazione come leggiamo qui.

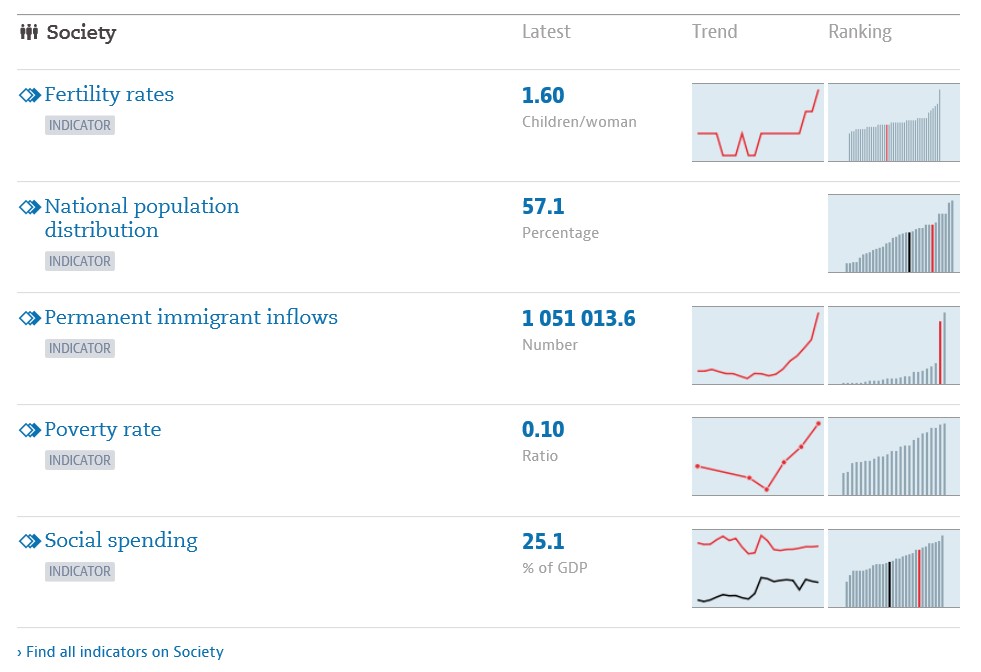

Diamo qualche numero. Guardiamo le sezioni Jobs e Society nella seguente figura (dal sito dell’ OECD). Cosa notiamo?

Per agevolare il lettore diamo alcune istruzioni per lettura dei grafici. Nella parte destra della figura, nella colonna Ranking, in colore rosso, notate il posizionamento della Germania in confronto agli altri paesi OECD. Nella colonna Trend invece, riuscite a capire con un colpo d’occhio come sta andando praticamente negli ultimi 20 anni (dati dal 1996 al 2017).

Vediamo che i salari medi in effetti sono cresciuti. Bene. Notiamo anche che il tasso di occupazione è aumentato. Ottimo. E notiamo infine che le ore lavorate invece si sono ridotte. Molto bene. Quindi se il tasso di occupazione è aumentato e le ore lavorate si sono ridotte, oltre ad un fenomeno di produttività potremmo considerare che magari lavorano un po’ tutti, un po’ meno…

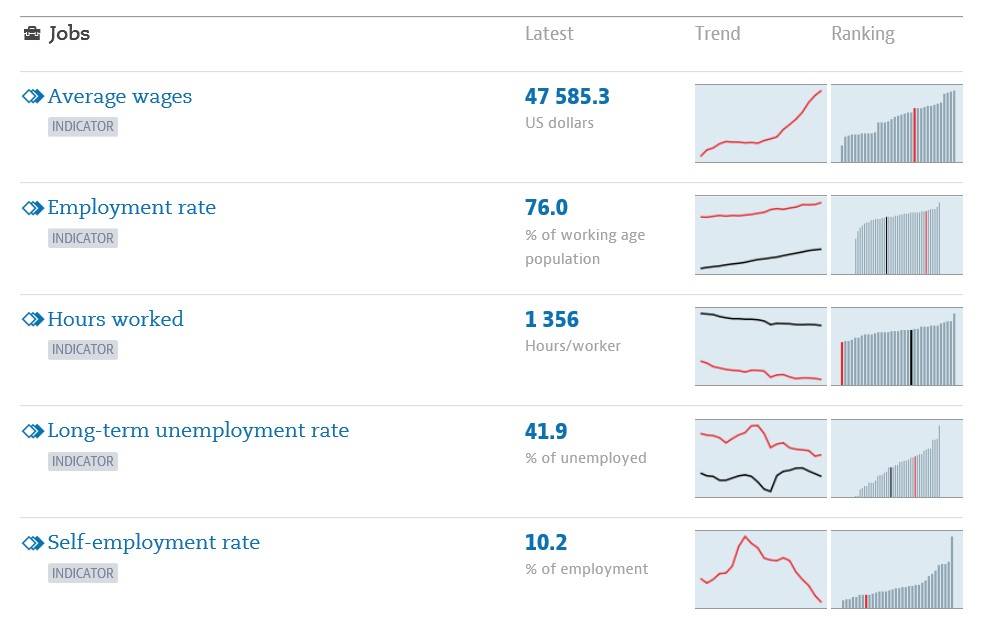

Fermiamoci sulle ore lavorate, chiediamoci come è andata la Germania rispetto agli altri in termini di ore lavorate.

Sempre sul sito OECD abbiamo recuperato questi trend (figura sotto) molto immediati. Quello che notiamo è che, tutti in tutti i paesi vediamo un trend di diminuzione delle ore lavorate (i dati partono dal 1982). Ma è la Germania ad avere il valore più basso a 1356.

Un recente articolo (qui disponibile), sostiene che il miracolo economico tedesco è legato alla riduzione delle ore lavorate causata da un allargamento del bacino di lavoratori. E cioè una maggiore partecipazione al lavoro di donne e anziani e del part time.

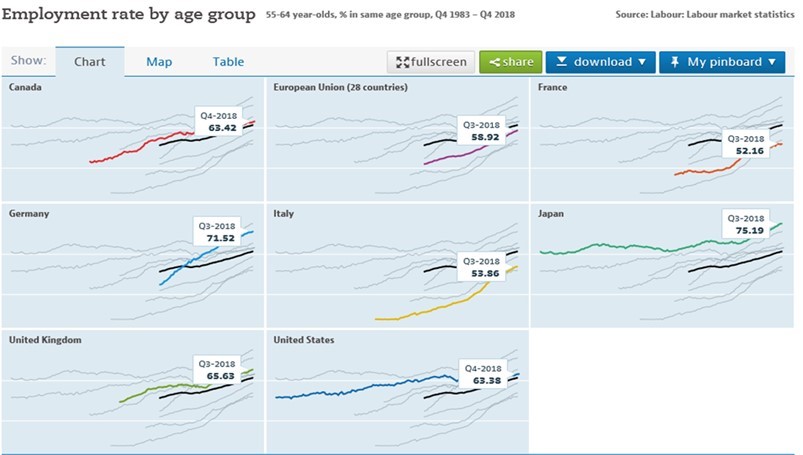

Abbiamo recuperato il seguente grafico per quanto riguarda la partecipazione al lavoro nella fascia d’età tra 55-64 anni. Notiamo ancora una volta il trend comune più o meno a tutti i paesi considerati. Eppure si nota anche che la Germania ha avuto una fortissima partecipazione della fascia di età tra 55 e 64 anni. Seconda solo al Giappone. Guardate la pendenza della curva colore azzurro della Germania (quella nera è la media OECD). Si nota che è tedesca la crescita più rapida.

Recuperiamo altri dati. Questa volta riferiti allasezione Society. Guardiamo la sezione Trend, la quarta riga a partire dall’alto e cioè: Poverty rate. A quanto pare il trend in aumento c’è. Osserviamo inoltre che il trend è simile a quello della curva: Permanent immigrantion flows. Non possiamo affermare se e quanta correlazione ci sia tra i due fenomeni, ma non possiamo non notare una similarità. Ma per ora trascuriamo questo punto che non è oggetto della nostra breve analisi.

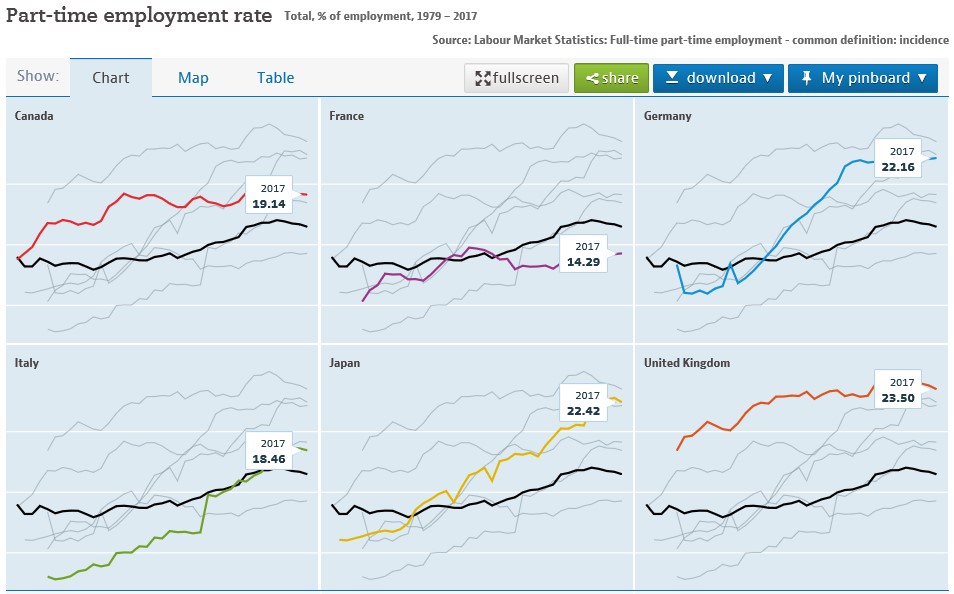

Per concludere affrontiamo anche il punto del lavoro part time e in effetti notiamo come la Germania abbia avuto una forte accelerazione per i contratti di lavoro part time negli ultimi anni.

Abbiamo visto che parlare del successo tedesco basandoci sul basso tasso di disoccupazione non spiega tutta la storia. Di come ad esempio sia distribuita la ricchezza, i dati visti sembrano anche indicare un fenomeno in crescita di “lavoratori poveri” e di un miracolo economico che ha ancora importanti aspetti da considerare.

siamo a Cupertino, California. Traduciamo per voi i risultati della trimestrale del 2018, disponibile qui.

Apple ha annunciato ieri i risultati finanziari di chiusura trimestre 2018. La società ha registrato entrate trimestrali per 84,3 miliardi di dollari, un calo del 5% rispetto allo stesso trimestre del 2017. Le vendite internazionali hanno rappresentato il 62% delle entrate del trimestre.

Le entrate garantire dall’ iPhone sono diminuite del 15% rispetto all’anno precedente, mentre le entrate totali di tutti gli altriprodotti e servizi sono aumentate del 19%. Le entrate dei servizi hanno raggiunto il massimo storico di 10,9 miliardi di dollari, in aumento del 19 % rispetto all’anno precedente. I ricavi di Mace Wearables, Home e Accessori hanno raggiunto anche i massimi storici, con una crescita del 9% e del 33%,rispettivamente, e le entrate di iPad sono cresciute del 17%.

Il punto è che raggiungere i massimi è importante ma è superarli che lo è ancora di più per un’azienda che ha abituato all’effetto WOW, restare in vetta diventa difficile se non impossibile.

Il CEO commenta così:

“Anche se è stato deludente perdere il nostro target divendite, gestiamo Apple per il lungo termine, e i risultati di questo trimestre dimostrano che la forza della nostra attività aziendale è molto ampia”. “Lanostra base di dispositivi attivi installati ha raggiunto il massimo storico di1,4 miliardi nel primo trimestre, in crescita in ciascuno dei nostri segmenti geografici. Questo è un grande attestato di soddisfazione e lealtà dei nostri clienti, e sta portando la nostra attività di servizi a nuovi record grazie al nostro ampio ecosistema e in rapida crescita”.

Sarà come dice lui… E abbiamo dato un occhio al Financial Statement (tabella qui in basso). Nella parte destra abbiamo il trimestre di chiusura anno del 2017, in quella di sinistra del 2018.

Due problemi. Il primo si chiama iPhone, che passa da 61a 51 miliardi di dollari, (circa il 20% di perdita). Notiamo che l’iPhone “pesava” nel 2017 circa il 75% delle revenues.

Il secondo problema si chiama Greater China: perde quasi 30% anno per anno.

Farà bene il CEO ad essere ottimista sui servizi come dice, ma i numeri per ora dicono altro.

Apple genera un gross profit marginsui servizi del 63% quasi il doppio rispetto all’hardware(34 %). D’accordo. Ma molti li vendi grazie agli iPhone ergo…

China-Down

La scorsa settimana il mondo ha appreso che l’economiacinese è cresciuta del 6,6 % lo scorso anno. Il tasso di crescita più basso diquasi tre decenni.

Nel 2017 un articolo del FinancialTimes individuava nel settore delle infrastrutture un forte elemento di traino per l’economia. Caterpillar, azienda che non ha bisogno dipresentazioni, colosso del settore, dice che si aspetta una crescita “modesta” a livello mondiale e una non-crescita in Cina per un brusco calo di quello cheè stato un “booming market” negli ultimi 2 anni.

Caterpillar non è la sola. È un coro che cresce purtroppo come riportato qui: case automobilistiche e altri gruppi industriali ridimensionano le aspettative. Alcoa, il colosso dell’alluminio, ha detto di recente che si aspetta una debole domanda mondiale un tasso di crescita più basso dalla crisi finanziaria.

Intanto riportiamo le ultime sul fronte Europeo.

La Germania va avanti entrando nel suo decimo anno consecutivo di crescita. Disoccupazione bassa, salari e pensioni stanno salendo. Ma la crescita avviene a tasso più lento e forse sono segnali di fatica. Lo scorso anno ha rallentato all’1.5% dal 2.2 % del 2017. Per il prossimo anno si prevede l’1 %. Insomma non una bellissima prospettiva.

Mentre buone notizie dal fronte francese, il Pil cresce più delle aspettative nonostante i gilet gialli.