Caro lettore di neON e-non,

Ecco quanto emerge dalla nota trimestrale pubblicata dalla Federal Reserve di New York di novembre (con riferimento al terzo trimestre).

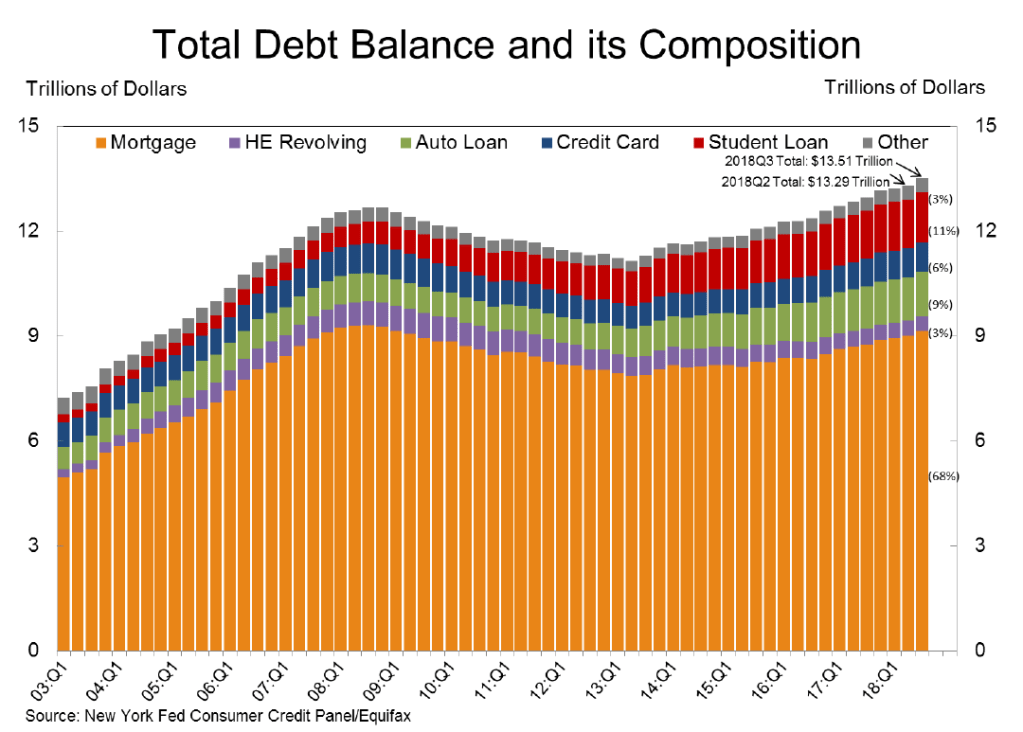

Il debito aggregato delle famiglie americane è aumentato per il 17° trimestre consecutivo. Ha superato di $ 837 miliardi il precedente picco di $ 12,68 trilioni del terzo trimestre del 2008. Degno di nota l’incremento dei prestiti auto, attestatosi a $ 158 miliardi: il più alto osservato dal 2004. Un trend, quello dei prestiti auto, che va avanti da circa nove anni.

Se guardiamo invece i tassi di mancato pagamento, vediamo che nel terzo trimestre del 2018 sono un po’ peggiorati. Infatti al 30 settembre, il 4,7% del debito in essere era in qualche modo in fase di mancato pagamento. Il più grande in 7 anni.

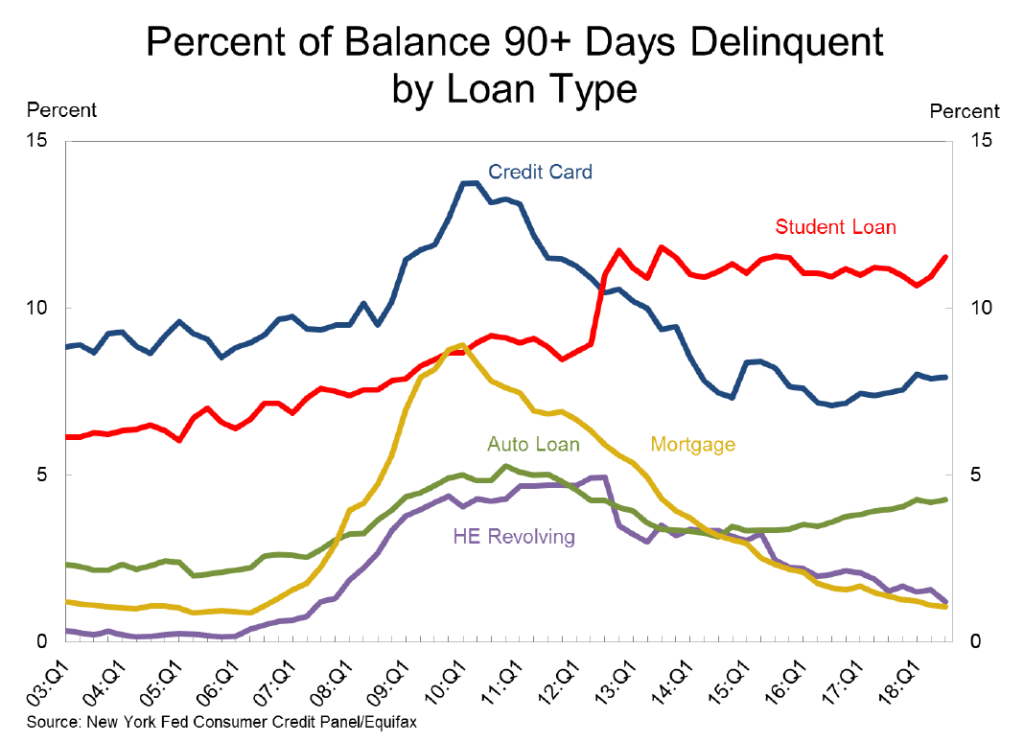

Espandendo il dato, notiamo che dei $ 638 miliardi di debito in fase di mancato pagamento, $ 415 miliardi sono debiti con almeno 90 giorni di ritardo. La nota della Fed New York ci dice infatti che tale aumento è legato sostanzialmente ai prestiti per gli studenti. Nell’ultimo trimestre del 2018, l’11,5% del debito complessivo degli studenti aveva un ritardo di pagamenti di almeno 90 giorni che risultavano insoluti o in stato di default. Un aumento sostanziale rispetto al trimestre precedente.

Grafico 1

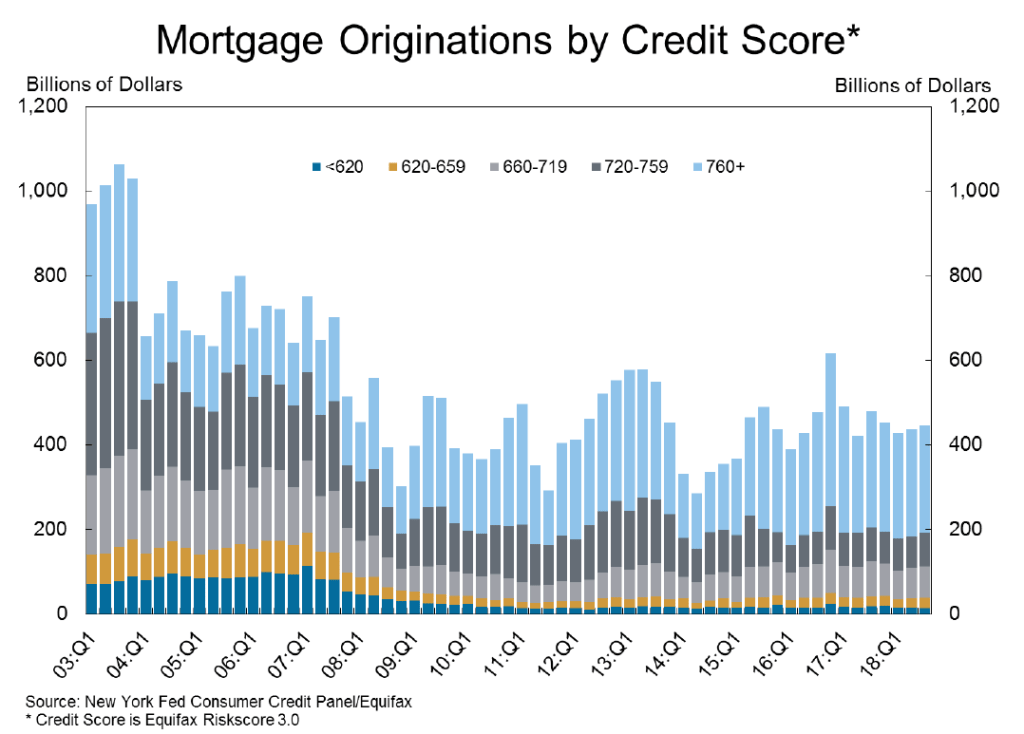

Nel secondo grafico invece vengono riportati i mutui generati a seconda della classe di credito. Ricordiamo che sotto i 680 si è ritenuti cattivo pagatore (sotto 620 è subprime per intenderci). Il punteggio medio di credito dei nuovi richiedenti prestito è rimasto sostanzialmente invariato. Questa è una buona notizia.

Grafico 2

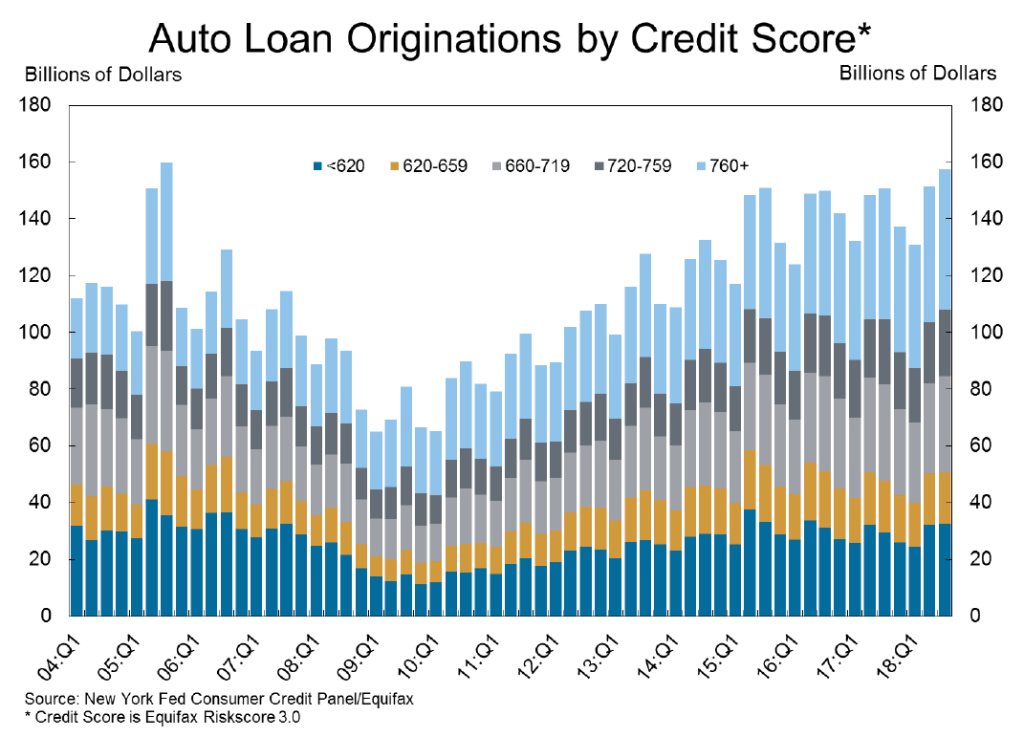

Cosa diversa se guardiamo il reparto auto (grafico n3): un trend di aumento degli individui con subprime. I punteggi hanno ricevuto una quota sostanziale di prestiti auto di nuova origine.

Grafico 3

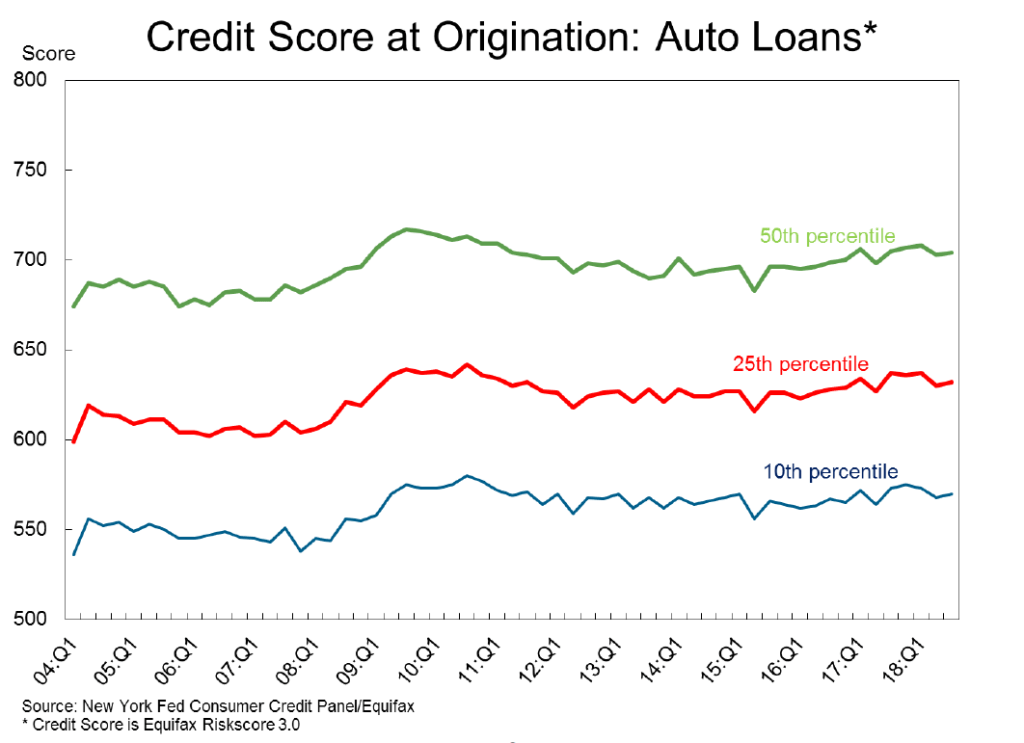

Soffermiamoci sul dato dei prestiti auto. In questo quarto grafico invece vediamo che abbiamo un 25 percentile (curva rossa) sotto i 650 punti, ossia un quarto dei nuovi prestiti attivati, ha un credit score basso. È un trend importante perché ci fa capire l’alto rischio a cui è esposto il settore auto. Se confrontiamo infatti il settore auto con quello casa (il grafico è disponibile qui), troviamo dei percentili molto più ridotti nell’area “cattivi pagatori”. Cioè un numero molto più basso rispetto al comparto auto.

Grafico 4

Sebbene i prestiti per auto siano in aumento e associati ad un credit score basso, altro dato da guardare riguarda i ritardi nei pagamenti (più di 90 giorni). Sono gli studenti, curva rossa (nel grafico 5) quelli messi peggio, sebbene anche per il settore auto (curva verde) si registra un trend in aumento da qualche anno. Infine ritornando agli studenti (curva rossa) ho investigato sul picco tra 2012 al 2013 che vediamo. Sarebbe dovuto, secondo questa nota della Federal Reserve di Saint Louis, ad una crescita dei costi di iscrizione alle università.

Grafico 5

A breve torniamo sull’argomento per capire l’impatto sul settore immobiliare.

Restate sintonizzati su neON.