Wuhan, capitale della provincia di Hubei, si costruirà una vera e propria “città dell’idrogeno” a.

La città costruirà fino a 20 stazioni di rifornimento di idrogeno dal 2018 al 2020 per supportare la gestione di circa 3.000 veicoli alimentati a celle a combustibile a idrogeno.

Wuhan dovrebbe diventare una città mondiale dell’idrogeno entro il 2025, con 3-5 aziende leader a livello mondiale e 30-100 stazioni di rifornimento di idrogeno. Il valore della produzione annuale di celle a combustibile a idrogeno supererà i 100 miliardi di yuan (circa 15.6 miliardi di dollari USA dell’epoca).

Purtroppo Wuhan non sarà ricordata per l’idrogeno (per ora) ma per l’epidemia innescata del nuovo coronavirus che inizia a tenere tutti con il fiato sospeso…

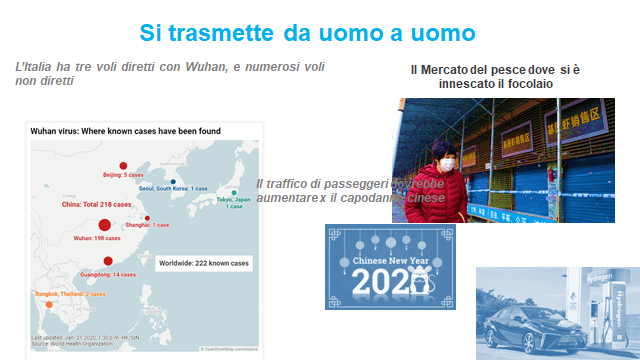

L’Italia (aeroporto di Roma Fiumicino) ha tre voli diretti con Wuhan, e numerosi voli non diretti, il cui traffico di passeggeri dovrebbe aumentare in occasione del capodanno cinese. Come previsto dal Regolamento Sanitario Internazionale (2005) (RSI), presso l’aeroporto di Fiumicino è in vigore una procedura sanitaria, gestita dall’USMAF SASN, per verificare l’eventuale presenza a bordo degli aeromobili provenienti da Wuhan di casi sospetti sintomatici e il loro eventuale trasferimento in bio-contenimento all’Istituto Nazionale Malattie Infettive.

Insomma un capodanno che non parte con il piede giusto.

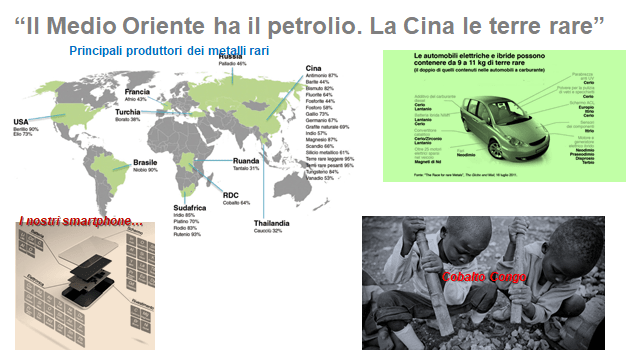

L’estrazione e la raffinazione dei metalli rari (quelli fortemente utilizzati nella quarta rivoluzione industriale) richiedono processi molto inquinanti ed il loro riciclaggio è deludente. Sono necessarie 8,5 tonnellate di roccia per produrre un chilo di vanadio, sedici tonnellate per un chilo di cerio, cinquanta tonnellate per il gallio e duecento tonnellate per il lutezio. Un costo ambientale e umano immenso. Inoltre si pone un problema di carattere geopolitico.

Nel libro di Pitron emerge che la Cina è il primo produttore di 28 risorse minerarie con una percentuale superiore al 50%. Deng Xiaoping avrebbe affermato: “Il Medio Oriente ha il petrolio. La Cina le terre rare”.

La leadership cinese, però, ha un prezzo ambientale enorme: primo paese al mondo per emissioni di gas serra, il 10% delle terre coltivabili contaminate da metalli pesanti, l’80% dei pozzi sotterranei non adatti al consumo. Il mondo digitale sfrutta grandi quantità annue di metalli: 320 tonnellate di oro, 7500 di argento, il 22 % di mercurio. La produzione di computer e telefoni cellulari assorbe il 19% del palladio, il 23% di quella del cobalto.

Il vice

segretario all’energia degli Stati Uniti, il repubblicano Dan Brouillette, ha

affermato in un’intervista al Financial Times che il peso delle recenti scelte

dell’amministrazione Trump in Medioriente è avvenuta anche grazie alla forza

acquisita dopo lo shale boom.

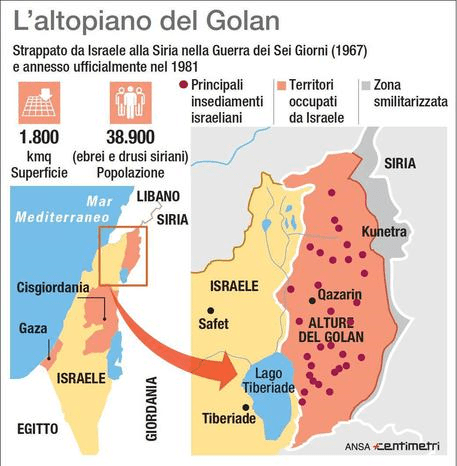

Il riconoscimento della sovranità di

Israele sulle alture del Golan arriva grazie a questa sicurezza. Il funzionario

americano sottolinea la differenza con quanto accaduto nel 1973-74 quando

l’embargo petrolifero dell’Opec durante la guerra arabo-israeliana fece

schizzare in alto i prezzi del greggio. La produzione domestica americana

raggiunta dopo lo shale boom, li rende meno vulnerabili alle importazioni.

Il presidente Donald Trump ha firmato il

riconoscimento delle alture del Golan lunedì 25 marzo, durante una cerimonia

alla Casa Bianca a cui ha partecipato Benjamin Netanyahu, il primo ministro

israeliano. “La libertà che questo

permette a questo presidente e ai futuri presidenti. . . è semplicemente

sbalorditivo” ha affermato Dan Brouillette nella sua intervista.

Ultimamente il crescente legame tra Cina e

Israele aveva destato non poche preoccupazioni per lo Zio Sam. Il

riconoscimento del Golan allontana la Cina da Israele. L’Impero Celeste non

riconosce infatti la sovranità israeliana. Un attore, Israele, che cresce nel

Mediterraneo, mare che a sua volta assume rilevanza (soprattutto il versante

adriatico) per la Belt and Road (la via della Seta).

Adesso

passiamo al Gas: il segmento LNG americano (gas liquefatto) sta soffrendo per

la guerra commerciale tra Stati Uniti e Cina. I prezzi in Asia sono

praticamente crollati negli ultimi giorni ai minimi pluriennali.

I produttori

di gas liquefatto americano come Cheniere hanno bisogno di accordi a lungo

termine con gli importatori cinesi. Questo serve soprattutto per rasserenare

gli investitori che i loro soldi siano ben investiti e il rischio è sotto

controllo.

Cheniere ha

firmato un contratto a lungo termine di 25 anni con la Cina nel 2018. Si tratta

del primo accordo per 1,2 milioni di tonnellate di gas liquefatto all’anno.

Andranno alla CNPC China National Petroleum Corporation (controllata

interamente dallo stato cinese). Adesso le trattative con la Cina sono in una

fase di stallo: fino a quando entrambi i paesi non risolveranno la tradewar in

corso.

La Casa

Bianca sul tema ha fatto sentire la sua voce ultimamente: il principale

consigliere economico del presidente americano Donald Trump, ha infatti

affermato che i colloqui per porre fine a una guerra tariffaria, potrebbero

andare avanti per “mesi”. Segnali non proprio rassicuranti.

qui un pezzo dell’analisi pubblicata su Econopoly qui.

In passato l’export caratterizzato

da alta intensità di manodopera, è

stato essenzialmente la principale spinta per la crescita dei paesi emergenti.

Tuttavia le opportunità si vanno riducendo sempre più man mano che le

tecnologie di automazione erodono il vantaggio competitivo basato sui bassi

salari.

Il lavoro a bassa specializzazione (low skilled labor) sta diventando meno importante come fattore di produzione. Contrariamente alla percezione comune, solo circa il 18% del commercio globale è ad oggi determinato dal differenziale del costo del lavoro.

Nell’ultimo decennio, la quota di

scambi determinata dal differenziale dal costo del lavoro è diminuita in molte

filiere.

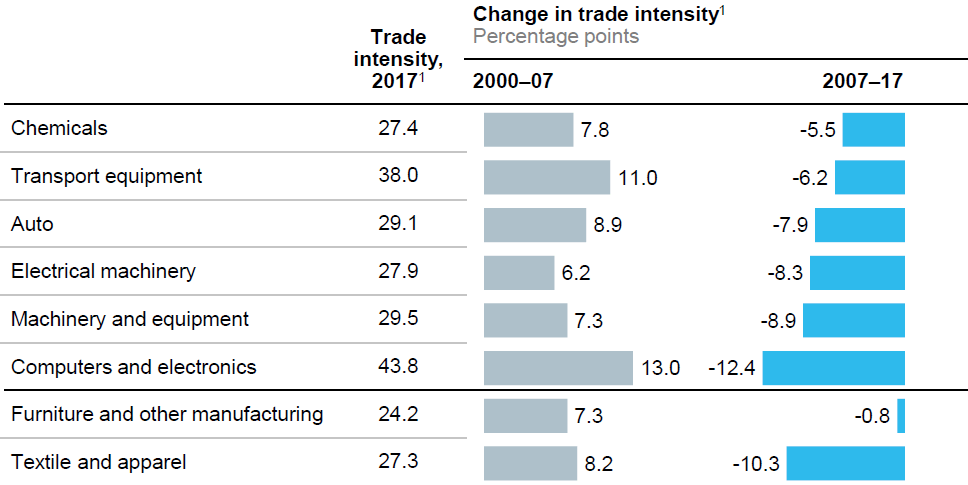

Il grafico sotto è molto chiaro: vediamo la percentuale della produzione globale nel 2005 in grigio e nel 2017 in azzurro. Per i prodotti –labor intensive– si passa dal 55 al 43 percento. Una perdita di 12 punti percentuali: un punto percentuale perso ogni anno e cioè una riduzione del 20% in poco più di dieci anni.

Altro grafico interessante da osservare (sotto), ci mostra una riduzione della trade intensity a partire dal 2007 per molte delle industrie considerate. Ma in particolare notiamo soprattutto per l’ultima riga “textile and apparel” che rappresenta il segmento tra i più labor intensive. La trade intensity è il rapporto tra quanto si esporta rispetto a quanto viene prodotto. Le industrie che ricadono nella categoria “labor intensive” sono quelle che impiegano più dei 2/3 dei loro costi in forza lavoro, di cui la maggior parte si tratta di lavoratori low skilled.

Si tratta di prodotti come

abbigliamento, giocattoli, scarpe che nella maggior parte dei casi, avendo dei

pesi ridotti sono facilmente commerciabili. Sebbene questo segmento rappresenti

nell’immaginario comune il sinonimo di globalizzazione, questi prodotti

rappresentano solo il 3% (5 trilioni di dollari) del valore della filiera

globale (global value chain stimata

pari a 160 trilioni di dollari) che impiegano circa il 3% della forza lavoro

(circa 100 milioni di persone). Nei paesi emergenti focalizzati su questo tipo

di prodotto finale, il 28% della produzione viene esportato rappresentandone il

62% degli scambi totali.

Molte multinazionali stanno

considerando di investire in nuova capacità produttiva in prossimità dei

consumatori finali. Questo per rafforzare il coordinamento della loro filiera, puntando

alla riduzione dei tempi di spedizione. L’automazione sta giocando un ruolo in

primo piano per l’equilibrio del capitale e lavoro.

Un recente articolo del Financial Times riporta alcuni esempi come quello di Lincoln Electric, un produttore di saldatrici con sede in Ohio ed operazioni in Cina il quale ha deciso di espandersi in casa grazie all’automazione. Anche la Adidas ha avviato un redesign delle sue scarpe per renderne la produzione meno laboriosa. Ha inoltre aperto delle cosidette “Speedfactories” ad alto tasso tecnologico con stampa 3D, bracci robotici, e maglieria computerizzata negli Stati Uniti e in Germania. Prima la produzione di calzature era in gran parte offshored a produttori con bassi salari come Cina, Indonesia e Vietnam.

Cari lettori di neON e-non, qui un estratto dell’analisi

pubblicata su

StartMag.

<<Ho

trascorso una discreta quantità di tempo nell’industria dell’oil&gas. Ho

gestito una piccola azienda; si chiamava Sentry International. Abbiamo

fabbricato e venduto mud pumps, attrezzature per pozzi, e distribuivamo sucker rods. Quindi conosco bene l’industria>>

Un appuntamento che assume questa volta un ruolo ancora

più importante perché Pompeo non si rivolge solo ai leaders dell’oil&gas americano ma anche ai diplomatici

americani e di tutto il mondo: una geopolitica che adesso consolida

maggiormente il legame con il petrolio.

Oggi, gli Stati Uniti esportano petrolio ad un livello prima

inimmaginabile. Pompeo riconosce il ruolo dell’industria americana, delle

piccole compagnie che hanno assunto il rischio imprenditoriale per raggiungere

questo livello. Un settore quello delle piccole oil companies americane e dei

loro fornitori, che Pompeo conosce bene.

Tuttavia ricorda a tutti che il successo è arrivato anche

grazie al Congresso quando nel 2015 ha abolito il divieto delle esportazioni di

petrolio.

Inoltre aggiunge che lo scorso agosto, gli Stati Uniti

hanno superato la Russia come primo produttore mondiale, con una produzione

aumentata al ritmo più veloce della storia, il più grande aumento di un anno

nella produzione di petrolio che il mondo abbia mai visto. Circa un decennio

fa, gli USA importavano il 60% del petrolio.

Circa 45 anni Kissinger parlava ai ministri degli esteri

per gestire la scarsità di energia, oggi invece, afferma Pompeo, il problema è

opposto: capire come portare più petrolio e gas verso la costa e spedirlo in

giro per il mondo.

La capacità di esportare non riguarda solo l’energia ma i

valori in cui gli Stati Uniti credono, il messaggio di Pompe si fa più forte:

<<Il nostro modello conta ora,

francamente, più che mai in un’era di grande rivalità e competizione di potere

in cui alcune nazioni stanno usando la loro energia per fini malevoli e non per

promuovere la prosperità nel modo in cui facciamo qui in Occidente. Non hanno i

valori della libertà, delle rule of law che noi facciamo e usano la loro

energia per distruggere la nostra>>.

Con il suo petrolio gli Stati Uniti vogliono aumentare la

diversificazione energetica dei Paesi ritenuti amici. In merito al gasdotto

NordStrean II, paragona l’Europa a gli Stati Uniti riferendosi alla loro dipendenza

dal petrolio Venezuelano.

Lo scorso anno le esportazioni americane hanno raggiunto

luoghi diversi come India, Giappone, Cina, Repubblica di Corea, Italia,

Irlanda, Emirati Arabi Uniti.

La prima spedizione di gas americano LNG è arrivato sulle

coste portoghesi bagnate dall’atlantico.

Il Dipartimento di Stato dichiara Pompeo, lavora per espandere

queste relazioni: lo scorso aprile, ha formalizzato un impegno per rafforzare

la sicurezza energetica del Vietnam. A ottobre ha ospitato il suo primo dialogo

con l’Australia sulla sicurezza energetica. La partita nel Mare del Sud della

Cina è cruciale.

Sul tema Mare del Sud cinese il messaggio si fa ancora

più forte: <<La costruzione

illegale dell’isola in acque internazionali non è semplicemente una questione

di sicurezza. La Cina impedisce ai membri dell’ASEAN di accedere a oltre 2.500

miliardi di dollari in riserve di energia recuperabili>>.

Per contrastare, il governo degli Stati Uniti promuovono

la sicurezza energetica per quelle nazioni del sud-est asiatico. Favorendo:

<<transazioni trasparenti, non

trappole di debito>>

siamo a Cupertino, California. Traduciamo per voi i risultati della trimestrale del 2018, disponibile qui.

Apple ha annunciato ieri i risultati finanziari di chiusura trimestre 2018. La società ha registrato entrate trimestrali per 84,3 miliardi di dollari, un calo del 5% rispetto allo stesso trimestre del 2017. Le vendite internazionali hanno rappresentato il 62% delle entrate del trimestre.

Le entrate garantire dall’ iPhone sono diminuite del 15% rispetto all’anno precedente, mentre le entrate totali di tutti gli altriprodotti e servizi sono aumentate del 19%. Le entrate dei servizi hanno raggiunto il massimo storico di 10,9 miliardi di dollari, in aumento del 19 % rispetto all’anno precedente. I ricavi di Mace Wearables, Home e Accessori hanno raggiunto anche i massimi storici, con una crescita del 9% e del 33%,rispettivamente, e le entrate di iPad sono cresciute del 17%.

Il punto è che raggiungere i massimi è importante ma è superarli che lo è ancora di più per un’azienda che ha abituato all’effetto WOW, restare in vetta diventa difficile se non impossibile.

Il CEO commenta così:

“Anche se è stato deludente perdere il nostro target divendite, gestiamo Apple per il lungo termine, e i risultati di questo trimestre dimostrano che la forza della nostra attività aziendale è molto ampia”. “Lanostra base di dispositivi attivi installati ha raggiunto il massimo storico di1,4 miliardi nel primo trimestre, in crescita in ciascuno dei nostri segmenti geografici. Questo è un grande attestato di soddisfazione e lealtà dei nostri clienti, e sta portando la nostra attività di servizi a nuovi record grazie al nostro ampio ecosistema e in rapida crescita”.

Sarà come dice lui… E abbiamo dato un occhio al Financial Statement (tabella qui in basso). Nella parte destra abbiamo il trimestre di chiusura anno del 2017, in quella di sinistra del 2018.

Due problemi. Il primo si chiama iPhone, che passa da 61a 51 miliardi di dollari, (circa il 20% di perdita). Notiamo che l’iPhone “pesava” nel 2017 circa il 75% delle revenues.

Il secondo problema si chiama Greater China: perde quasi 30% anno per anno.

Farà bene il CEO ad essere ottimista sui servizi come dice, ma i numeri per ora dicono altro.

Apple genera un gross profit marginsui servizi del 63% quasi il doppio rispetto all’hardware(34 %). D’accordo. Ma molti li vendi grazie agli iPhone ergo…

China-Down

La scorsa settimana il mondo ha appreso che l’economiacinese è cresciuta del 6,6 % lo scorso anno. Il tasso di crescita più basso diquasi tre decenni.

Nel 2017 un articolo del FinancialTimes individuava nel settore delle infrastrutture un forte elemento di traino per l’economia. Caterpillar, azienda che non ha bisogno dipresentazioni, colosso del settore, dice che si aspetta una crescita “modesta” a livello mondiale e una non-crescita in Cina per un brusco calo di quello cheè stato un “booming market” negli ultimi 2 anni.

Caterpillar non è la sola. È un coro che cresce purtroppo come riportato qui: case automobilistiche e altri gruppi industriali ridimensionano le aspettative. Alcoa, il colosso dell’alluminio, ha detto di recente che si aspetta una debole domanda mondiale un tasso di crescita più basso dalla crisi finanziaria.

Intanto riportiamo le ultime sul fronte Europeo.

La Germania va avanti entrando nel suo decimo anno consecutivo di crescita. Disoccupazione bassa, salari e pensioni stanno salendo. Ma la crescita avviene a tasso più lento e forse sono segnali di fatica. Lo scorso anno ha rallentato all’1.5% dal 2.2 % del 2017. Per il prossimo anno si prevede l’1 %. Insomma non una bellissima prospettiva.

Mentre buone notizie dal fronte francese, il Pil cresce più delle aspettative nonostante i gilet gialli.