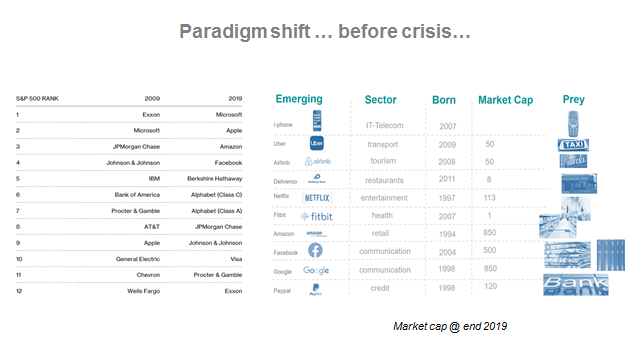

Only few months ago, Bloomberg titled: Exxon Poised to Drop From S&P 500’s Top 10 for First Time Ever. After being 90 years on the list, the oil giants are leaving place to the technological titans, now on a permanent basis in the top 10 of the US stock market.

An article by Prof. Kenji E. Kushida of Standford University focus this point: “New Apple and Google players abruptly redefined the industry, bringing a wave of commoditization […]”. In addition to the commoditization effect, the new businesses are also customer-centric. They try to expand at max the consumption experiences: consumption is more accessible, more usable.

We have to think something similar to the -spare capacity- concept applied in the manufacturing from B2B (business to business)…

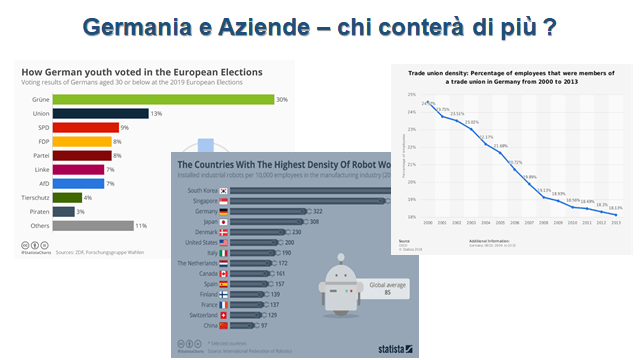

Le ultime elezioni in Germania hanno mostrato chiaramente chi sono gli stakeholder emergenti. In un Paese dove anche Tesla ha difficoltà ad aprire uno stabilimento e dove si scende in piazza anche contro le pale eoliche, la gestione e la partecipazione di questi portatori di interesse diventa critica. Sarà lo stesso dopo il coronavirus?

La direzione politica in Germania pone al centro il tema ambientale: nuove sfide emergono per il legame politica e lavoro. Alcune osservazioni sulla Corporate Governance Tedesca forniscono una chiave di lettura interessante delle dinamiche in corso.

A differenza di quella di stampo anglosassone, la Corporate Governace Tedesca è fortemente orientata verso gli stakeholder, più che agli shareholder. Primo elemento di differenziazione. Nel sistema tedesco le corporations sono organizzate intorno ad una struttura a doppio consiglio. Esiste un consiglio di amministrazione che dirige le operazioni quotidiane ed un Supervisory Board incaricato delle principali decisioni e di policy.

Un’ulteriore particolarità tedesca riguarda la composizione del consiglio di sorveglianza. Praticamente quasi sin dagli albori il diritto societario ha conferito uno status speciale agli interessi della forza lavoro, prevedendo la metà dei seggi del proprio Supervisory Board ai propri lavoratori.

La “condivisione di power” potrebbe però “spaventare” gli azionisti e secondo alcuni sarebbe il motivo per cui le società tedesche siano diventate fortemente dipendenti dalle banche per l’accesso al capitale.

Articolo da leggere tutto. Qui abbiamo tradotto solo le prime righe. Ci poniamo una domanda alla fine…

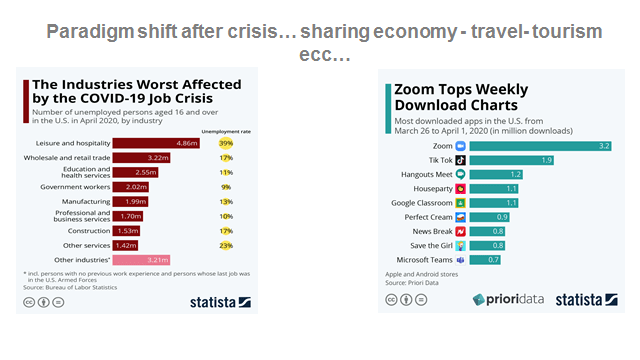

[…] L’umanità sta affrontando una crisi globale. Forse la più grande crisi della nostra generazione. Le decisioni prese da persone e governi nelle prossime settimane probabilmente modellerà il mondo per gli anni a venire. Non daranno forma solo alla nostra assistenza sanitaria ma anche la nostra economia, politica e cultura. Dobbiamo agire rapidamente e con decisione. Dovremmo anche tenere conto delle conseguenze a lungo termine della nostra Azioni. Quando si sceglie tra le alternative, dovremmo chiederci non solo come superare la minaccia immediata, ma anche in che tipo di mondo abiteremo una volta che la tempesta passa. Sì, la tempesta passerà, l’umanità sopravviverà, la maggior parte di noi sarà ancora vivo, ma abiteremo in un mondo diverso.

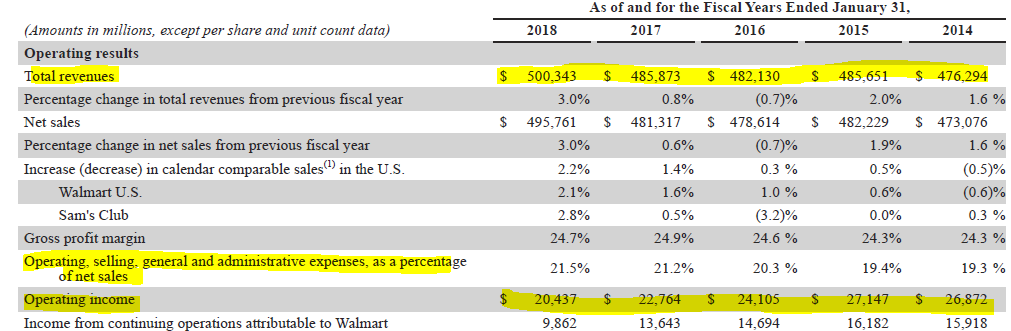

500 miliardi di dollari di fatturato, quasi 12000 stores, 270 milioni di clienti in 28 paesi. 2.3 milioni di dipendenti anche detti “associates”. Stiamo parlando di Walmart. Per dare un’idea, il PIL dell’Egitto nel 2017 è stato di poco sotto i 250 miliardi di dollari.

La storia

Walmart viene registrata nel Delaware nell’ottobre del 1969. I fondatori iniziarono nel 1945 quando Sam M. Walton aprì un negozio in franchising Ben Franklin in Arkansas. Nel 1946, suo fratello, James L. Walton, aprì un negozio simile nel Missouri. Fino al 1962, l’attività dei fondatori era interamente dedicata alle operazioni di piccoli shopper retail. In quell’anno, la prima Wal-Mart Discount City (un negozio di discount) fu aperta a Rogers, in Arkansas. Nel 1988 il primo supermercato e nel 1989 il primo mercato di quartiere. Nel 1991 il primo passo fuori dagli states: una joint venture in Messico. Oggi il giro d’affari interessa 28 paesi.

2019

In generale, il settore retail statunitese è stato sostenuto l’anno scorso dalla forte economia americana, alta occupazione e aumento dei salari. Anche se gli ultimi dati del governo pubblicati la scorsa settimana hanno mostrato le vendite di dicembre di negozi, ristoranti e online in calo rispetto a novembre: il più grande declino mensile da settembre 2009.

Walmart è il primo importante rivenditore statunitense a presentare i risultati del quarto trimestre. A gennaio, anche Target e Costco Wholesale (altri giganti del retail) hanno dichiarato forti vendite durante le vacanze, le più forti da anni. Ma altri, tra cui Macy’s e Kohl’s, hanno riportato una crescita più lenta. Amazon intanto ha registrato un profitto trimestrale record: le entrate sono aumentate del 20% anche se è in realtà il più piccolo “salto” trimestrale registrato dal 2015.

Walmart ha superato le aspettative degli analisti grazie alle forti vendite di generi alimentari, ordini online e acquisti per le vacanze compresi i giocattoli.

Più della metà delle entrate statunitensi di Walmart proviene da alimenti e altri prodotti di base il cui rivenditore si trova entro 10miglia nel 90% ha riportato la compagnia agli analisti e le vendite di e-commerce sono aumentate del 43% a l’ultimo trimestre e il 40% per l’intero anno fiscale, un settore importante per il futuro della società.

I numeri

Le Net Sales crescono a 495 miliardi di dollari e oltre il 70% sono targate USA.

Ma dobbiamo stare attenti all’ Operating Income che si abbassa negli ultimi 5 anni. Cosa vuol dire? Significa la società fa più fatica a generare revenues. I costi operativi aumentano. Secondo il Wall Street Journal a seguito di una percentuale più elevata delle sue vendite provenienti da ordini di e-commerce a margine inferiore, aumento dei costi di trasporto e investimenti online. Tradotto: Walmart sta investendo e lotta per il lungo periodo.

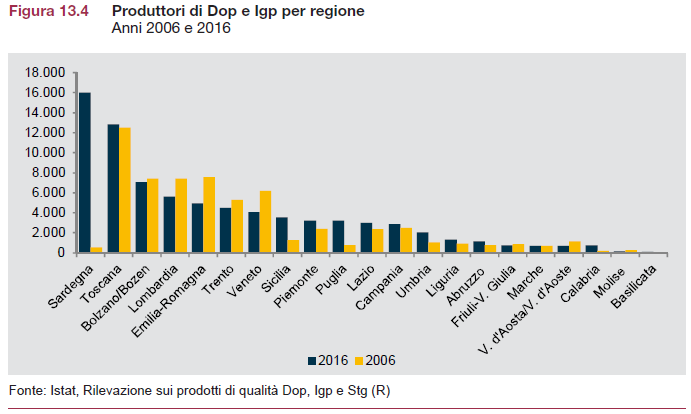

Dal rapporto annuale ISTAT vediamo che la Lombardia ed Emilia-Romagna sono ai primi posti per la produzione nazionale del latte di vacca coprendo circa il 60%. Mentre la Toscana e la Sardegna rappresentano circa l’80 % del latte da pecora. la Sardegna da sola, pesa per il 67% della produzione italiana.

La Sardegna nell’ultimo decennio, ha avuto una fortissima crescita nel settore lattiero-caseario, divenendone il leader. Il numero dei produttori sardi è cresciuto da 593 nel 2006 a circa 16 mila nel 2016. Nel grafico sotto notiamo in giallo il numero di produttori nel 2006, in blu il numero di produttori nel 2016.

Ad oggi la Sardegna si colloca tra le regioni con il maggior numero di allevamenti: circa 16 mila strutture nel 2016, il 40 % del totale nazionale. A seguire Lombardia ed Emilia-Romagna nell’ordine del 10% ciascuno.

Il Pecorino Romano rappresenta il principale prodotto finale che si ricava dal latte sardo. Come riportato qui, tra il 2017/2018, la produzione di latte di pecora ha registrato una forte crescita tra il 10-15%. Lo stesso è accaduto per il Pecorino Romano, aumentato del 24%. Il problema è dovuto essenzialmente alla contrazione delle esportazioni del pecorino crollate del -33%, soprattutto quelle nord americane, dove il calo ha raggiunto -44%.

Diamo un

occhio ai prezzi.

Dall’ultimo rapporto annuale Assolatte, le vendite complessive di pecorini

(romano/sardo/toscano) hanno realizzato un +2,7% in volume nel 2017. Per il

Pecorino Romano DOP la crescita è stata a due cifre, superiore al 12%. Ma si è assistito ad un calo i prezzi medi di vendita

(-7,4%), scesi a 14,57 euro/kg per il peso fisso e a 12,26 euro/kg per il peso

variabile.

Come riportato da Assolatte (pag. 19) il calo del prezzo

ha spinto a produrre di più quindi creando un’ulteriore spinta al ribasso del

prezzo dei prodotti finiti.

Già a metà luglio 2018 si legge:

<<la compressione

del prezzo del latte ha risvegliato alcuni contrasti con il mondo degli

allevatori, sopiti negli ultimi anni dall’alta remunerazione ricevuta. Le

tensioni, molto più forti in Sardegna – essendo il prezzo della materia prima

legato a doppio filo con l’andamento del Pecorino Romano – si sono, poi,

stemperate a seguito di contributi erogati dall’Europa e ad un pacchetto di

misure a carattere finanziario predisposte dalla Regione per aiutare il

settore>>

A quanto pare dalla nota Assolatte si legge anche che Il Consorzio del Pecorino Romano abbia cercato di trovare una soluzione a questo scenario prezzo, proponendo un piano per modulare l’offerta. Il piano avrebbe avuto lo scopo di allineare l’offerta produttiva all’effettiva domanda di mercato. Nella nota si legge anche con riferimento al piano: << tuttavia, necessita ancora di un po’ di tempo per una completa operatività, ma siamo fiduciosi e auspichiamo che nel prossimo anno la programmazione possa portare i frutti attesi>>

Concludendo

A quanto pare esisterebbe un problema di sovraccapacità legata anche ad una congiuntura sfavorevole: ridotto export verso il Nord America.

La similitudine che ci viene in mente riguarda il cartello dell’OPEC e la Russia. In particolare a quanto accaduto col il crollo del prezzo del barile nel 2014. Ma questa è un’altra storia.

Questo è uno spazio di informazioni e analisi. News dal mondo H 24. Caro lettore benvenuto su neON. Il sito che cercavi. Parliamo di geopolitica, finanza, petrolio e materie prime, business e cultura. Il blog per chi resta sveglio! A cura di R. Perfetto