Honda chiuderà temporaneamente una dozzina di fabbriche in US Canada e Messico, continuando a pagare i 27600 dipendenti. Anche GM, Ford e FCA avevano annunciato in precedenza lo stesso, circa 150000 dipendenti.

Negli USA il settore auto in precedenza “minacciato” dalla una crisi esistenziale legata alla sua prossima evoluzione verso l’auto elettrica o quella a guida autonoma. Ma anche il consumatore era in crisi.

Chi comprava l’auto, i consumatori, e in generale gli altri stakeholder come venditori e finanziatori avevano un approccio molto simile a quello con le case durante la crisi dei subprime: accumulando debito in alcuni casi in misura tale da superare spesso il valore dell’auto. Se i mutuatari sono inadempienti, i finanziatori generalmente rientrano in possesso delle auto e cercano di rivenderle, tuttavia, spesso, non è sufficiente a coprire il saldo non pagato del debitore.

È vero che negli Stati Uniti questo trend è andato avanti per decenni: prendendo in prestito per comprare auto, ma il debito automobilistico si è gonfiato dalla crisi subprime. I consumatori statunitensi alla fine di giugno detenevano un record di 1,3 trilioni di dollari di debito legato alle loro automobili secondo i dati della Federal Reserve di New York, in aumento da circa $ 740 miliardi di decennio prima. Due delle tre grandi case automobilistiche statunitensi hanno ricevuto salvataggi governativi e hanno ristrutturato il loro debito, l’industria in sostanza ha usato i bassi tassi per sopravvivere.

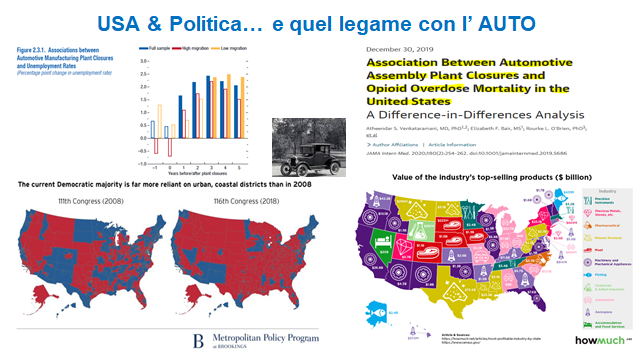

A fine 2019 la International Monetary Funds in un suo report outlook Global Manufacturing Downturn, Rising Trade Barriers, ha proposto un’analisi nella quale emerge quanto sia statisticamente rilevante il legame tra disoccupazione e la chiusura di fabbriche d’auto. Un successivo studio del Journal of the American Medical Association, rivelava una percentuale drammaticamente più alta di decessi per overdose da oppiacei (+85%) proprio nelle aree in cui uno stabilimento auto ha chiuso nei precedenti 5 anni.

Quando si parla di auto negli USA, è impossibile non sconfinare sul piano politico.

Nella slide allegata (foto in basso a sinistra), è possibile osservare come sono cambiati i “distretti” democratici (blu) e quelli repubblicani (rossi) negli ultimi 10 anni.

Sul tema polarizzazione economica e politica ne ha parlato anche il Wall Street JournaI con riferimento ad un’analisi del think thank Brooking, rivelando che nei distretti che hanno votato rappresentanti democratici alla camera, sono più numerosi i titoli di studio e i lavori high-skill. In questi distretti anche l’economia è in crescita e il reddito familiare medio è aumentato. Nei distretti repubblicani invece, si nota una quota crescente di posti di lavoro nel settore manifatturiero e lavori low skill come nell’agricoltura e il minerario, che offrono anche retribuzioni inferiori. Secondo Brooking inoltre dal 2008, la quota dei lavori high skill e digital dei distretti democratici è passata dal 64% al 71%, mentre la loro parte nelle attività manifatturiere ed estrattive si è ridotto dal 54% al 44% e dal 46% al 39%. Al contrario, nei distretti repubblicani – non riuscendo a guadagnare trazione tra i nuovi settori, si è tornati a quelli più “tradizionali”. Qui infatti la percentuale di professionisti high skill / digital è scesa dal 36% al 29% del totale in soli 10 anni. La percentuale nei settori agricoltura-minerario sono aumentate dal 46% al 56% e dal 54% al 61%, rispettivamente.

Ma per inquadrare meglio il legame auto e politica occorre guardare l’immagine a destra della slide allegata.

Si vedono quali stati sono legati all’economia dell’auto. Il Michigan, l’Ohio e l’Indiana beneficiano in modo significativo della produzione automobilistica, anche la Carolina del Sud e l’Alabama si distinguono per una forte presenza dell’industria auto.

Questi spunti sopra sono stati recuperati dall’analisi completa pubblicata su Econopoly –il Sole24Ore

Un articolo del Financial Times di oggi riporta una stima per l’industria automobilistica tedesca, che impiega direttamente 830.000 persone e sostiene altri 2 milioni nell’indotto. Dovranno essere investiti circa 40 miliardi di euro nelle tecnologie per batteria nei prossimi tre anni.

I giganti dell’auto tedesca, da Daimler e Audi ai fornitori tra cui Continental e Bosch, hanno annunciato che circa 50.000 posti di lavoro andranno persi o sono a rischio solo nel 2019, purtroppo le loro attività tradizionali diventano meno redditizie.

Il costo della perdita di posti di lavoro in Germania, spesso stimato a € 100.000 per posizione, costringe le aziende a prendere in considerazione programmi di reskilling o attendere la pensione del dipendente. Nel prossimo decennio, quasi un quarto di milione di posti di lavoro automobilistici andranno persi nel paese, secondo il direttore del Center for Automotive Research dell’Università di Duisburg-Essen.

ci ricolleghiamo al precedente post. Qui una parte dell’ analisi completa pubblicata qui su Startmag.

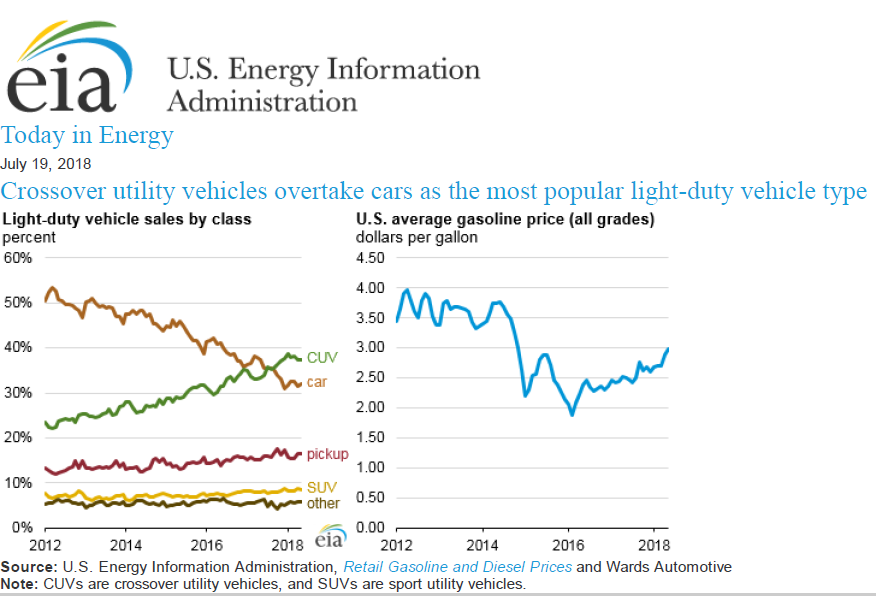

Il prezzo della benzina può avere anche un impatto sulla vendita delle stesse auto. Una nota pubblicata dall’ EIA di qualche mese fa mostrava che in realtà nonostante l’aumento del prezzo, le vendite non erano state (ancora) colpite dal fenomeno. Anche se più o meno tutte le case automobilistiche americane si aspettano un 2019 abbastanza flat nel mercato domestico.

Nel seguente grafico notiamo che la vendita delle

macchine di piccola taglia sono in continua diminuzione mentre aumentano i CUV.

Il CUV acronimo di crossover utility

vehicle, è simile ad un SUV (stessa altezza) ma differisce per le forme

della carrozzeria, più simili ad una berlina e station wagon. Si tratta quindi di

un segmento intermedio tra la berlina e il SUV vero e proprio.

Occorre inoltre precisare che sebbene i CUV e le berline

siano costruite su piattaforme simili, i primi hanno spesso una spesa di

carburante maggiore rispetto alle loro equivalenti berline. Questo vale anche quando

il confronto tra CUV e berlina viene fatto considerando lo stesso motore e la

stessa trasmissione.

La nota della EIA conclude che: <<la variabilità dei costi annuali del

carburante non è stata sufficiente a modificare le tendenze di acquisto nello

stesso modo in cui i consumatori hanno scambiato SUV a basso consumo di

carburante per auto e CUV nel picco della recessione nel 2009>>.

Non si può escludere che l’aumento di prezzo della

benzina possa avere un impatto in futuro. Questo per due motivi: il primo legato

all’aumento della percentuale delle auto che hanno maggiori consumi (i CUV

appunto), quindi più sensibili agli aumenti dei prezzi della benzina. Il

secondo motivo riguarda invece il maggiore rischio che il comparto auto sta

osservando a seguito dei ritardi nei pagamenti nei prestiti per l’acquisto di

una nuova vettura.

Secondo questa

nota della Federal Reserve di New York, il trend dei prestiti erogati

è in aumento. Le auto si vendono, ma i prestiti sono associati sempre più a

famiglie con livelli di credit score

bassi, quindi rischi più alti.

Il

Financial Times recentemente riportava che il numero di debitori

indietro nei pagamenti nei prestiti auto è salito al massimo del 2018. Più di 7

milioni di americani sono in ritardo di 90 giorni con i pagamenti e ritenuti “seriamente

insolventi”. Oltre 1 milione in più rispetto al picco precedente del 2010.

Nel settore credito, l’erogazione prestiti per comprare

un’auto è sempre più importante. Ne parla anche il Wall

Street Journal: gli americani chiedono

sempre più prestiti per le auto e meno per case.

Concludendo: La

Federal Reserve

L’innalzamento dei tassi della Federal

Reserve ha un impatto ovviamente sul costo del debito e in particolare sui

nuovi prestiti. Questo si ricollega anche con quanto detto riguardo ai prestiti

auto. Tassi più alti implicano prestiti più costosi, rate più costose. Quindi

in uno scenario di tassi in rialzo anche un prezzo della benzina in salita non

è favorevole. A risentirne soprattutto le fasce più deboli, quelle in

difficoltà e con credit score basso. Quindi la gran parte dell’elettorato del

Presidente.

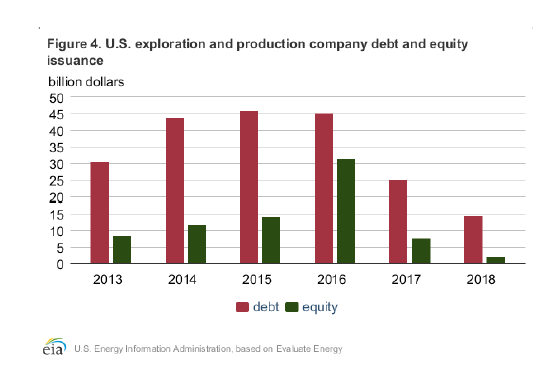

Altro importante aspetto da non

trascurare riguarda il debito delle società petrolifere statunitensi. Secondo

questa nota della EIA, nel 2018 le società petrolifere americane quotate hanno

emesso la più bassa quantità di nuovi finanziamenti dal 2013, recuperando dal

mercato14 miliardi di dollari di debito e 2 miliardi di dollari dai mercati

azionari.

Nella nota si legge: <<Diversi fattori probabilmente contribuito a

ridurre l’attività di finanziamento nel 2018 rispetto agli anni precedenti.

Prima il livello relativamente più elevato dei tassi di interesse nel 2018 ha

contribuito a un costo più elevato di emissione di debito>>. Il tasso dei fondi federali statunitensi è

stato in media dell’1,8% a 2018, il più alto dal 2008.

Se la Federal Reserve alza i tassi e le

compagnie petrolifere americane vanno in sofferenza, avranno meno soldi per

finanziare le loro operazioni. Tradotto: meno petrolio americano sul mercato,

quindi maggiore volatilità e prezzi più alti.

Il consumatore americano quindi

verrebbe colpito due volte, la prima con un aumento dei costi dei prestiti

auto, la seconda con un rincaro dei prezzi della benzina.

Molto probabilmente questi sono i

motivi per i quali il Presidente pone molta attenzione a cosa fa l’OPEC (prezzo

del barile) e la Federal Reserve (tassi di interesse).

qualche giorno fa un tweet del Presidente Trump ha dato uno scossone al prezzo del barile. Il testo contenuto nel brevissimo messaggio diceva in sostanza che i prezzi “stanno diventando troppo alti, che l’OPEC dovrebbe “rilassarsi e prendersela comoda” e che il mondo non può sopportare un aumento dei prezzi, è fragile”

Dopo il tweet il Brent è sceso del 3,1% a 65,02 dollarial barile, mentre West Texas Intermediate del 3,2% a 55,41 dollari. Sembra che i traders avrebbero ipotizzato che i principali produttori, Arabia Saudita in primis, avrebbero seguito il messaggio con un aumento della produzione. Hanno preferito vendere prima. Non si sa mai.

Ma perché il Presidente stressa tanto questo punto?

Per la benzina americana il prezzo del petrolio copre il 53% del totale e il 40% se parliamo di diesel (dati di gennaio secondo la EIA Energy Information Administration). Se diamo uno sguardo ai prezzi della benzina americana notiamo che dopo il picco di ottobre, inizia una fase in discesa (vedi grafico sotto) riducendosi di quasi il 15% negli ultimi 4 mesi. All’epoca non pochi analisti correlarono il focus del presidente a tenere bassi i prezzi della benzina alle imminenti elezioni di mid term. Si tratta di un aspetto pratico se consideriamo quello che i media hanno indicato come l’elettore tipo del presidente, battezzato come forgotten man. Per il forgotten man vedersi ridurre del 15% il prezzo della benzina è una manna dal cielo. Facciamo due conti: un americano che fa 15.000 miglia all’anno utilizzando una berlina da 35 miglia a gallone (un gallone sono 3.8 litri), consuma circa 429 galloni di benzina. All’anno il risparmio è di circa 250 dollari. Non è poco.

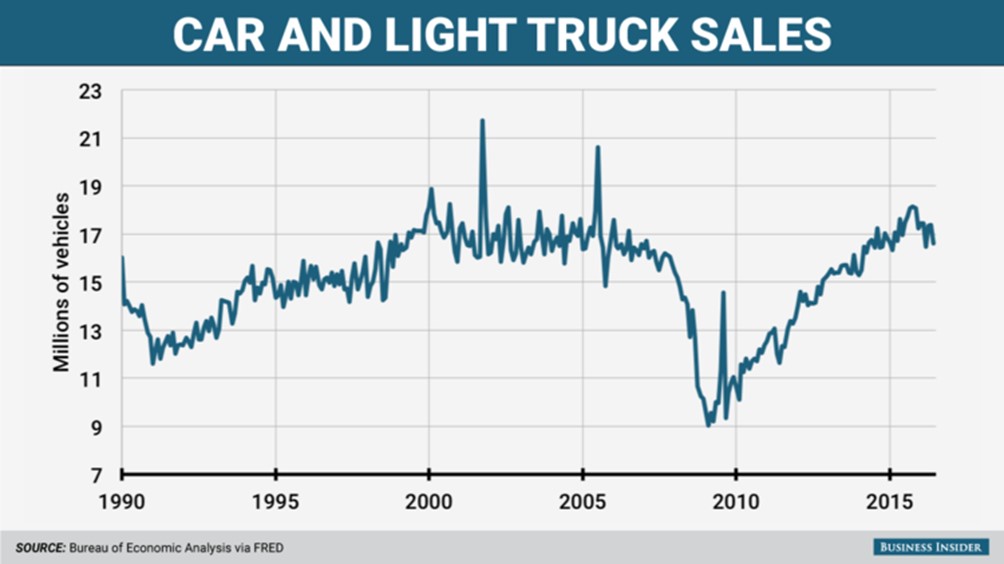

Mercato auto

Altro punto critico da considerare e da collegare al prezzo della benzina è il mercato delle auto. State per comprarvi un’auto grazie ad un prestito, il prezzo della benzina è alto, ogni giorno notizie sulla diffusione dell’auto elettrica e di Elon Musk: la comprate ugualmente o rimandate? State pagando le rate della vostra auto e avete qualche difficoltà nei pagamenti, il prezzo della benzina è schizzato. Consigliereste al vostro amico di fare lo stesso o di pensarci meglio? Il grafico sotto mostra il crollo delle vendite auto negli USA durante la crisi di dieci anni fa.

L’aspetto dei prestiti per l’acquisto auto è un fattore importante. Secondo questa nota della Federal Reserve di New York, il trend dei prestiti erogati è in aumento, buon segno, le auto si vendono, ma i prestiti sono associati sempre più a famiglie con livelli di credit score bassi (maggiori rischi).

Il Financial Times recentemente riportava che Il numero di debitoriindietro nei pagamenti nei prestiti auto è salito al massimo del 2018. Più di 7 milioni di americani sono in ritardo di 90 giorni con i pagamenti e ritenuti “seriamente insolventi”. Oltre 1 milione in più rispetto al picco precedente del 2010.

Nel settore credito, l’erogazione prestiti per comprare un’auto è sempre più importante. Ce ne parla anche il Wall Street Journal: gli americani chiedono sempre più prestiti per le auto e meno per case.

Nello scenario qui presentato, riusciamo a contestualizzare maggiormente il messaggio del Presidente. È chiaro che sta cercando di non far raffreddare la macchina dell’economia. In questa stessa ottica va analizzata la decisione della Federal Reserve di allentare la presa sul rialzo dei tassi.

Un colpo alla botte e uno al cerchio

Se da un lato il Presidente manda messaggi all’OPEC chesi sa, vede nell’Arabia Saudita il membro più proattivo, dall’altro la possibilità di vendita tecnologia nucleare ai sauditi sembra quasi un tentativo di bilanciamento.

Da quanto emerge da un recente articolo del Wall Street Journal, un’indagine dei Democratici del Congresso ha rivelato, alcuni funzionari della Casa Bianca stiano spingendo per un piano volto allo sviluppo di un programma di energia nucleare per l’Arabia Saudita per la generazione elettrica. Khalid al Falih, il ministro dell’energia dell’Arabia Saudita, prevede di avere due reattori in linea nel prossimo decennio, fino a 16 in servizio nei prossimi 25 anni.

Negli anni ‘50 furono gli Stati Uniti ad avviare il programma nucleare iraniano. Fornirono allo Shah Reza Pahlavi il primo reattoredi ricerca del paese e l’uranio arricchito per alimentarlo. L’intenzione era sempre quella di sostenere un programma civile piuttosto che militare. Poi le cose sono andate diversamente.

Nel 2017, il regno saudita ha inviato una richiesta di informazioni sui reattori nucleari di uso civile. Potrebbe trattarsi di un primo passo verso una gara ufficiale.

Questo articolo di Reuters parla di in trattative con aziende filo governative attive nel nucleare provenienti da Russia, Cina, Francia e Corea del Sud. Anche l’americana Westinghouse è coinvolta: ultimamente non se la passa benissimo.

Gli americani ci pensano, e fanno benissimo.

Intanto il principe Mohamed bin Salman è volato a fine febbraio in Cina in visita ufficiale.

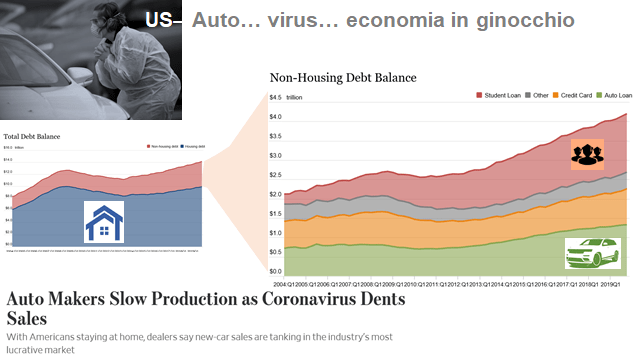

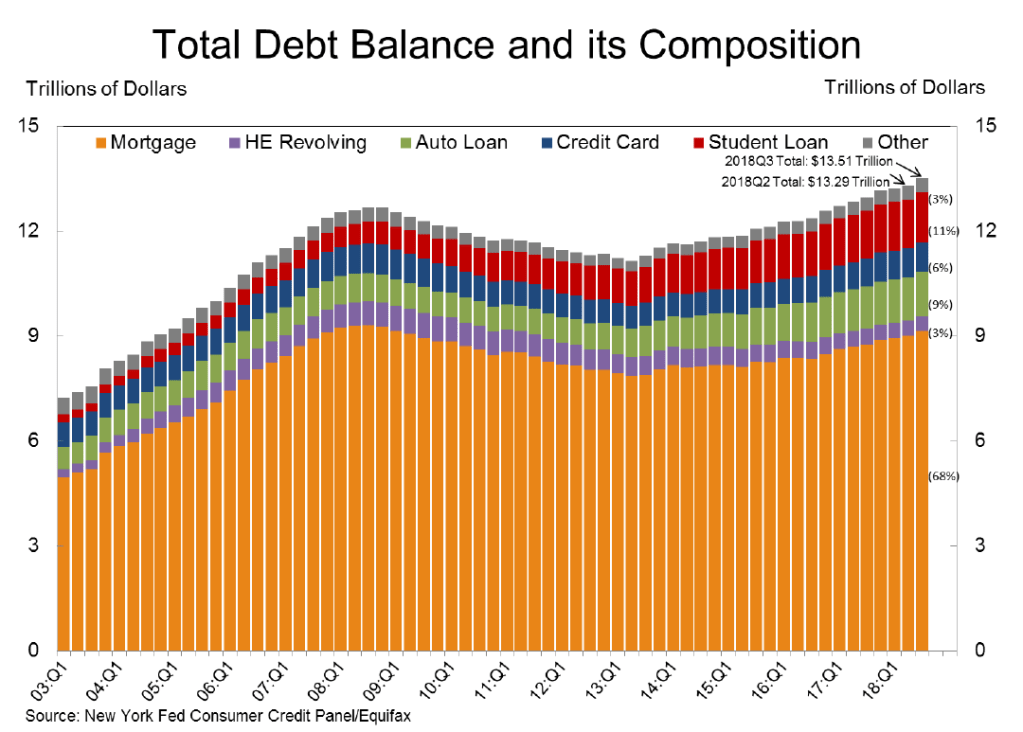

Il debito

aggregato delle famiglie americane è aumentato per

il 17° trimestre consecutivo. Ha superato di $ 837 miliardi il precedente picco

di $ 12,68 trilioni del terzo trimestre del 2008. Degno di nota l’incremento

dei prestiti auto, attestatosi a $ 158 miliardi: il più alto osservato dal

2004. Un trend, quello dei prestiti auto, che va avanti da circa nove anni.

Se guardiamo invece i tassi di mancato pagamento, vediamo che nel terzo

trimestre del 2018 sono un po’ peggiorati. Infatti al

30 settembre, il 4,7% del debito in essere era in qualche modo in fase di mancato

pagamento. Il più grande in 7 anni.

Espandendo il

dato, notiamo che dei $ 638 miliardi di debito in fase di mancato pagamento, $

415 miliardi sono debiti con almeno 90 giorni di ritardo. La nota della Fed New

York ci dice infatti che tale aumento è legato sostanzialmente ai prestiti per

gli studenti. Nell’ultimo trimestre del 2018, l’11,5% del debito complessivo degli studenti aveva un

ritardo di pagamenti di almeno 90 giorni che risultavano

insoluti o in stato di default. Un aumento sostanziale rispetto al trimestre

precedente.

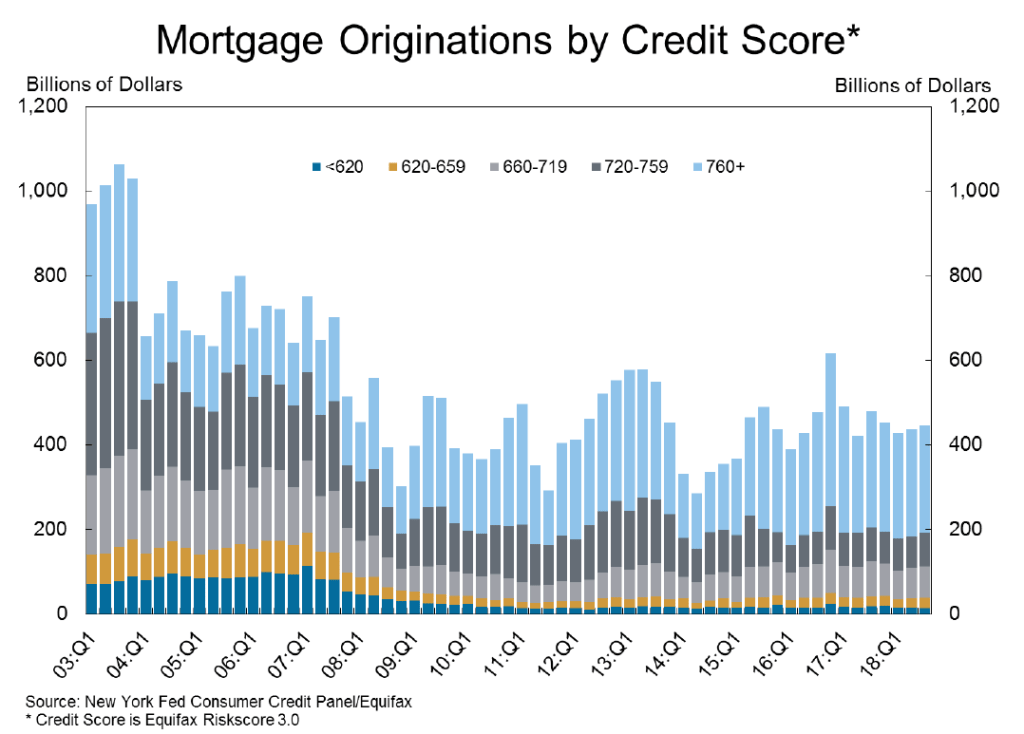

Grafico 1

Nel secondo

grafico invece vengono riportati i mutui generati a seconda della classe di

credito. Ricordiamo che sotto i 680 si è ritenuti cattivo pagatore (sotto 620 è subprime

per intenderci). Il punteggio medio di credito dei nuovi richiedenti prestito è

rimasto sostanzialmente invariato. Questa è una buona notizia.

Grafico 2

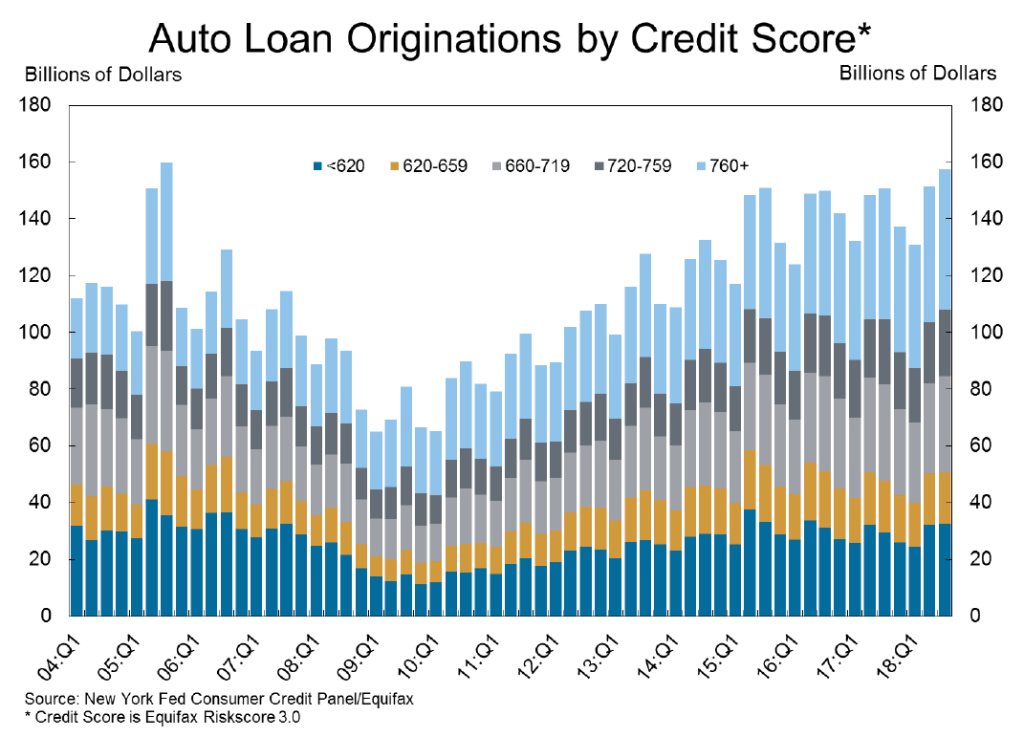

Cosa diversa

se guardiamo il reparto auto (grafico n3): un trend di aumento degli individui

con subprime. I punteggi hanno

ricevuto una quota sostanziale di prestiti auto di nuova origine.

Grafico 3

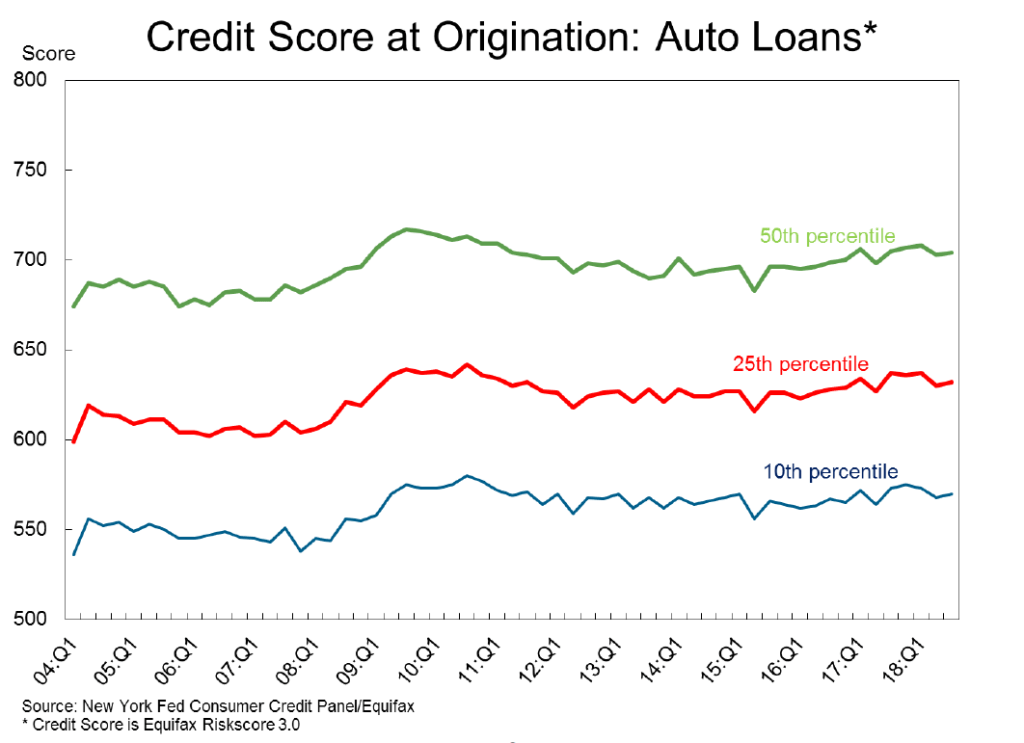

Soffermiamoci sul dato dei prestiti auto. In questo quarto grafico invece

vediamo che abbiamo un 25 percentile (curva rossa) sotto i 650 punti, ossia un

quarto dei nuovi prestiti attivati, ha un credit

score basso. È un trend importante perché ci fa capire l’alto rischio a cui

è esposto il settore auto. Se confrontiamo infatti il settore auto con quello

casa (il grafico è disponibile qui), troviamo dei percentili molto più ridotti nell’area

“cattivi pagatori”. Cioè un numero molto più basso rispetto al comparto auto.

Grafico 4

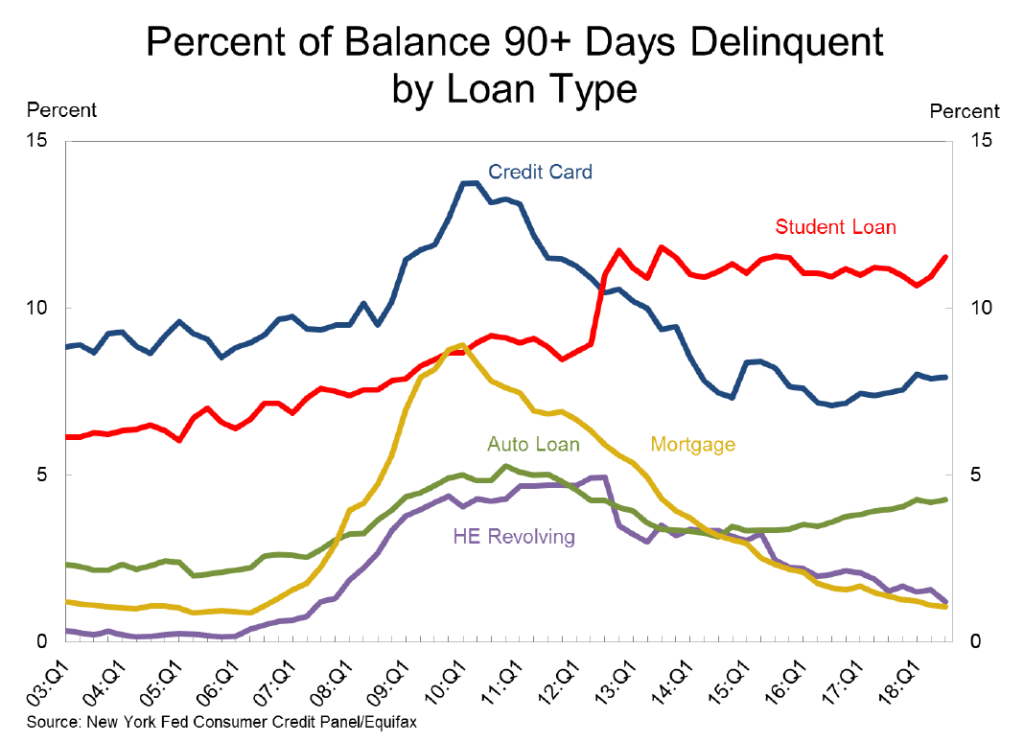

Sebbene i prestiti per auto siano in aumento e associati ad un credit score basso, altro dato da guardare riguarda i ritardi nei pagamenti (più di 90 giorni). Sono gli studenti, curva rossa (nel grafico 5) quelli messi peggio, sebbene anche per il settore auto (curva verde) si registra un trend in aumento da qualche anno. Infine ritornando agli studenti (curva rossa) ho investigato sul picco tra 2012 al 2013 che vediamo. Sarebbe dovuto, secondo questa nota della Federal Reserve di Saint Louis, ad una crescita dei costi di iscrizione alle università.

Grafico 5

A breve

torniamo sull’argomento per capire l’impatto sul settore immobiliare.