A Maggio un articolo del The Wall Street Journal sollevava un punto importante riguardo ai non pagamenti delle bollette negli USA causa COVID. Secondo il giornale si tratta di una questione finanziaria spinosa per i servizi pubblici: le imprese e le famiglie potrebbero smettere di pagare le bollette per affrontare le difficoltà finanziarie. Molte utility americane avevano smesso di interrompere l’elettricità a chi non pagava. Sebbene la pila di fatture non pagate sembra essere gestibile ora il giornale indica che il rischio è potenzialmente in aumento e che gli investitori non possono ignorare.

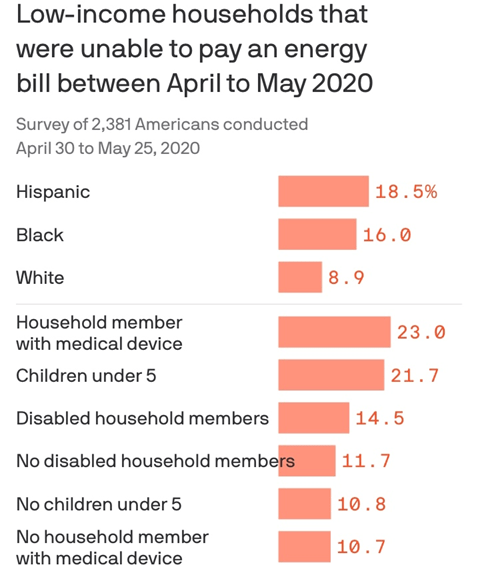

Il problema dell’accessibilità energetica riemerge in condizioni come queste, lo vediamo anche dal grafico sotto (da Axios e YouGov)

Alla fine degli anni ’60, tutte le nazioni industrializzate godevano di un tenore di vita che sarebbe sembrato molto al di là della loro portata solo vent’anni prima. La gente aveva soldi da spendere e li spendeva per comprare case, poi servivano gli elettrodomestici per quelle case, il riscaldamento centralizzato per riscaldarle e l’aria condizionata per raffreddarle.

Tra il 1948 e il 1972, il consumo negli Stati Uniti è triplicato, passando da 5,8 a 16,4 milioni di barili al giorno. Negli stessi anni, la domanda di petrolio nell’Europa occidentale è aumentata di quindici volte, da 970.000 a 14,1 milioni di barili al giorno. In Giappone il consumo è aumentato di 137 volte, passando da 32.000 a 4,4 milioni di barili al giorno.

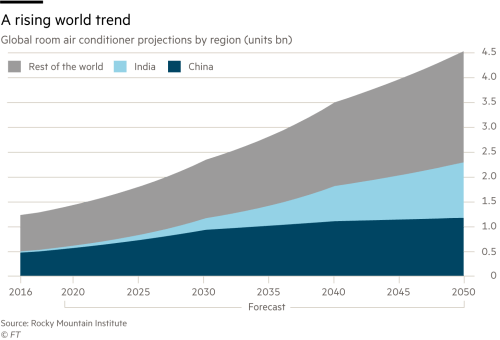

Il grafico sotto dal Financial Times ci fa riflettere su queste dinamiche in corso.

When they fail to cope with low price periods, some producer countries respond with the devaluation of their currency.

This is possible in cases such as Russia where the ruble follows a floating exchange rate system: the currency devalues and in a certain sense the population pays due to the inflation induced for the greater cost of products imported from abroad.

This monetary mechanism is not possible in most producing countries where the currency exchange rate is pegged to the dollar. There is no other way than to draw on the monetary reserves of the Central Bank. This protects citizens / subjects from price crisis periods, saving them painful tax policies otherwise necessary.

It is a sort of social pact between sovereign and subjects.

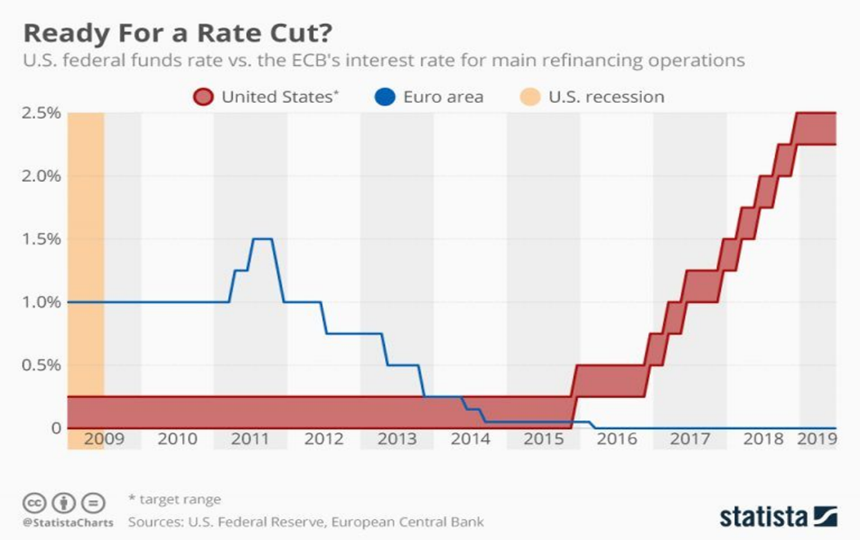

Così come le banche centrali attraverso i tassi regolano il denaro in circolazione, analogamente una sorta di banca centrale petrolifera era in piedi. Aveva lo scopo di ridurre la volatilità garantendo la giusta stabilità per gli investimenti e i consumatori. I garanti di questa stabilità erano tre attori principali: Arabia Saudita e Russia da un lato e USA (produttori shale) dall’altro. In realtà per i produttori shale forse sarebbe corretto parlare del ruolo “giocato” soprattutto dalla Federal Reserve. Come noto lo shale boom è avvenuto sostanzialmente anche grazie al debito e ai tassi bassi dopo la crisi del 2008 (ne ho parlato qui suStart Magazine). L’indebitamento ha coperto le piccole compagnie petrolifere il vero motore del boom, quando i flussi di cassa non erano sufficienti.

Ecco come ha funzionato il meccanismo

novembre 2016, Opec+ annuncia il taglio di 1,8 milioni di barili al giorno (non avveniva dal 2008). A dicembre la Federal Reserve segue alzando i tassi da 0,5 a 0,75%. A marzo 2017 passa da 0,75 a 1%;

maggio 2017, Opec+ decide di estendere i tagli fino al 2018. A giugno la Fed alza i tassi a quota 1.25%;

novembre 2017, Opec+ decide di estendere i tagli fino a giugno 2018 (poi se ne riparla). A dicembre La Fed alza i tassi da 1,25 a 1,5%

Siamo arrivati al 2018. Questo è l’anno della tradewar, il sincronismo Federal Reserve / Opec+ cambia. I precedenti anni sono serviti a “settare il meccanismo”.

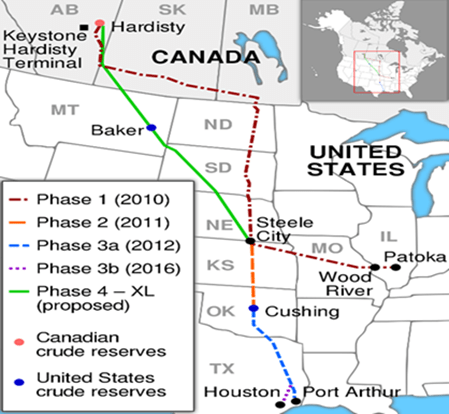

La pipeline Keystone XL si farà. L’annuncio arriva dopo 11 anni dalla prima proposta. Una manna dal cielo per l’industria petrolifera canadese. Il greggio canadese pesante è sceso intorno ai 4 dollari al barile a fine marzo a causa del collasso globale causato dalla pandemia di coronavirus e dalla guerra dei prezzi tra sauditi e russi.

La pipeline costerà circa 8 miliardi di dollari, inizierà da Hardisty in Alberta (Canada) che è il punto di riferimento per il benchmark canadese Western Canadian Select (WCS) e arriverà in Nebraska (USA), dove si collegherà alla rete esistente per poi arrivare alla Costa del Golfo. È stata l’amministrazione Trump a riprendere la pipeline bloccata in precedenza ma il merito è anche dello stato dell’Alberta che contribuirà al finanziamento con un miliardo di dollari.

Ricordiamo che in Canada Il primo ministro Trudeau aveva dato la green light in Aprile 2019 alla Trans Mountain Pipeline. La regione dell’Alberta ricca di petrolio era stata fortemente penalizzata dallo sviluppo del mercato americano: questa linea permetterebbe l’esportazione oltreoceano. Ad Aprile l’Alberta aveva lanciato un chiarissimo messaggio politico votando il conservatore Jason Kenney.

Facendo un salto indietro nel 2018… abbiamo un’altra pipeline la Dakota Access Pipeline. La nuova linea che ha permesso ai produttori delle Shale di accedere a mercati su cui vendere il loro greggio a prezzi più vantaggiosi. D’altro lato l’apertura della linea ha ridotto le forniture di petrolio a buon prezzo trasportate via camion alla raffineria PES in Pennsylvania, che andò in chapter 11 per scongiurare la bancarotta e poi tornataci dopo l’incedente avvenuto in giugno 2019. La Dakota Access Pipeline permise di agganciarsi al network che raggiungeva il Golfo del Messico, per raffinare e vendere poi anche fuori dagli USA al migliore offerente.

Il Regno Unito ha deciso che le scorte

petrolifere di emergenza saranno più che dimezzate in caso di uscita senza

accordo dall’UE, riducendo la riserva di riserve strategiche disponibili in

caso di grave interruzione dell’offerta globale.

I livelli previsti dall’UE non verranno

più richiesti dal governo inglese in caso di hard Brexit, mantenendo così riserve molto più basse stipulate

dall’Agenzia internazionale dell’energia IEA. Questo quanto affermato dal dipartimento

dell’energia del Regno Unito.

Il Dipartimento per le strategie

aziendali, energetiche e industriali ha dichiarato al Financial Times che le

norme dell’UE impongono a ciascuno stato membro di mantenere come riserva 61

giorni di consumo, che per il Regno Unito equivale a 11 milioni di tonnellate o

circa 85 milioni di barili. Secondo le regole dell’IEA, che si basano sulle

importazioni nette, il governo ha affermato che il livello delle scorte in

riserva scenderà a 4,5 milioni di tonnellate o 35 milioni di barili.

La IEA è stata costituita dopo le crisi

petrolifere del 1973/74 con obiettivo principale la sicurezza energetica.

Il programma (iniziale) contenuto nel

trattato governativo dell’IEA aveva come obiettivo verso i paesi membri di:

mantenere riserve di petrolio di

emergenza equivalenti ad almeno 90 giorni di importazioni nette di petrolio;

fornire programmi di misure di

contenimento della domanda per ridurre il consumo nazionale di petrolio;

partecipare all’assegnazione delle

quantità di petrolio tra i paesi IEA in caso di grave interruzione della fornitura.

Una scelta critica considerando le crescenti tensioni nello stretto di Hormutz. Inoltre il tema sicurezza energetica, questa volta in termini di stabilità ha colpito anche la rete: il blackout elettrico della scorsa settimana che ha colpito quasi 1 milione di case in Inghilterra e il sistema di trasporto.

L’Organizzazione delle Nazioni Unite nella risoluzione41/128 del 4 Dicembre 1986 “Dichiarazione del diritto allo sviluppo” stabilisceil diritto allo sviluppo come universale, inalienabile e parte fondamentale deidiritti umani.

Possiamo affermare che l’accesso energetico si lega allo sviluppo democratico. Senza energia c’è solo povertà. L’energia è la base per lo sviluppo della la classe media, senza la quale le democrazie non sono possibili.

Portare la gente in strada a manifestare è bello, ma è incabina elettorale che bisogna convincere. Soprattutto quando alcuni punti delprogramma elettorale toccano il portafoglio. Le ultime elezioni europee hannovisto i verdi crescere in tutte le maggiori economie. La road map climaticadella Commissione europea pubblicata a novembre comprendeva un net zero entroil 2050. Secondo le stime, i cambiamenti richiesti nell’economiarichiederebbero un investimento di € 175 miliardi – € 290 miliardi all’anno in infrastruttureenergetiche.

La transizione energetica è necessaria ma ci sono dueproblemi: da un lato la velocità con cui avviene, dall’altro la leadership chela gestisce.

Qualche anno fa Thomas Piketty mostrava cosa è accaduto conl’accumulazione del capitale verso l’alto concludendo: “Sarà la classe media arisentire dei cicli economici, essendo i suoi redditi legati all’economia”. Iricchi sono in una botte di ferro. Dopo anni di delocalizzazioni che hannocolpito soprattutto la classe media dei paesi sviluppati, occorre essere cauti.A rischio la fragilità sociale, sarà una giusta transizione?

Qui sotto una foto di Lo Schiavo ribelle di Michelangelo (Louvre). Lo schiavo con il suo corpo ci mostra la tensione della lotta. Lo sguardo, il suo campo di battaglia tra ambizione e rassegnazione, proiettato verso l’alto, lo spirito già fuori dal corpo legato.

Il vice

segretario all’energia degli Stati Uniti, il repubblicano Dan Brouillette, ha

affermato in un’intervista al Financial Times che il peso delle recenti scelte

dell’amministrazione Trump in Medioriente è avvenuta anche grazie alla forza

acquisita dopo lo shale boom.

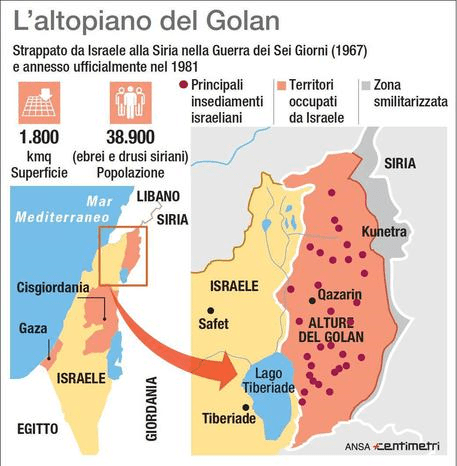

Il riconoscimento della sovranità di

Israele sulle alture del Golan arriva grazie a questa sicurezza. Il funzionario

americano sottolinea la differenza con quanto accaduto nel 1973-74 quando

l’embargo petrolifero dell’Opec durante la guerra arabo-israeliana fece

schizzare in alto i prezzi del greggio. La produzione domestica americana

raggiunta dopo lo shale boom, li rende meno vulnerabili alle importazioni.

Il presidente Donald Trump ha firmato il

riconoscimento delle alture del Golan lunedì 25 marzo, durante una cerimonia

alla Casa Bianca a cui ha partecipato Benjamin Netanyahu, il primo ministro

israeliano. “La libertà che questo

permette a questo presidente e ai futuri presidenti. . . è semplicemente

sbalorditivo” ha affermato Dan Brouillette nella sua intervista.

Ultimamente il crescente legame tra Cina e

Israele aveva destato non poche preoccupazioni per lo Zio Sam. Il

riconoscimento del Golan allontana la Cina da Israele. L’Impero Celeste non

riconosce infatti la sovranità israeliana. Un attore, Israele, che cresce nel

Mediterraneo, mare che a sua volta assume rilevanza (soprattutto il versante

adriatico) per la Belt and Road (la via della Seta).

Adesso

passiamo al Gas: il segmento LNG americano (gas liquefatto) sta soffrendo per

la guerra commerciale tra Stati Uniti e Cina. I prezzi in Asia sono

praticamente crollati negli ultimi giorni ai minimi pluriennali.

I produttori

di gas liquefatto americano come Cheniere hanno bisogno di accordi a lungo

termine con gli importatori cinesi. Questo serve soprattutto per rasserenare

gli investitori che i loro soldi siano ben investiti e il rischio è sotto

controllo.

Cheniere ha

firmato un contratto a lungo termine di 25 anni con la Cina nel 2018. Si tratta

del primo accordo per 1,2 milioni di tonnellate di gas liquefatto all’anno.

Andranno alla CNPC China National Petroleum Corporation (controllata

interamente dallo stato cinese). Adesso le trattative con la Cina sono in una

fase di stallo: fino a quando entrambi i paesi non risolveranno la tradewar in

corso.

La Casa

Bianca sul tema ha fatto sentire la sua voce ultimamente: il principale

consigliere economico del presidente americano Donald Trump, ha infatti

affermato che i colloqui per porre fine a una guerra tariffaria, potrebbero

andare avanti per “mesi”. Segnali non proprio rassicuranti.

Cari lettori di neON e-non, qui un estratto dell’analisi

pubblicata su

StartMag.

<<Ho

trascorso una discreta quantità di tempo nell’industria dell’oil&gas. Ho

gestito una piccola azienda; si chiamava Sentry International. Abbiamo

fabbricato e venduto mud pumps, attrezzature per pozzi, e distribuivamo sucker rods. Quindi conosco bene l’industria>>

Un appuntamento che assume questa volta un ruolo ancora

più importante perché Pompeo non si rivolge solo ai leaders dell’oil&gas americano ma anche ai diplomatici

americani e di tutto il mondo: una geopolitica che adesso consolida

maggiormente il legame con il petrolio.

Oggi, gli Stati Uniti esportano petrolio ad un livello prima

inimmaginabile. Pompeo riconosce il ruolo dell’industria americana, delle

piccole compagnie che hanno assunto il rischio imprenditoriale per raggiungere

questo livello. Un settore quello delle piccole oil companies americane e dei

loro fornitori, che Pompeo conosce bene.

Tuttavia ricorda a tutti che il successo è arrivato anche

grazie al Congresso quando nel 2015 ha abolito il divieto delle esportazioni di

petrolio.

Inoltre aggiunge che lo scorso agosto, gli Stati Uniti

hanno superato la Russia come primo produttore mondiale, con una produzione

aumentata al ritmo più veloce della storia, il più grande aumento di un anno

nella produzione di petrolio che il mondo abbia mai visto. Circa un decennio

fa, gli USA importavano il 60% del petrolio.

Circa 45 anni Kissinger parlava ai ministri degli esteri

per gestire la scarsità di energia, oggi invece, afferma Pompeo, il problema è

opposto: capire come portare più petrolio e gas verso la costa e spedirlo in

giro per il mondo.

La capacità di esportare non riguarda solo l’energia ma i

valori in cui gli Stati Uniti credono, il messaggio di Pompe si fa più forte:

<<Il nostro modello conta ora,

francamente, più che mai in un’era di grande rivalità e competizione di potere

in cui alcune nazioni stanno usando la loro energia per fini malevoli e non per

promuovere la prosperità nel modo in cui facciamo qui in Occidente. Non hanno i

valori della libertà, delle rule of law che noi facciamo e usano la loro

energia per distruggere la nostra>>.

Con il suo petrolio gli Stati Uniti vogliono aumentare la

diversificazione energetica dei Paesi ritenuti amici. In merito al gasdotto

NordStrean II, paragona l’Europa a gli Stati Uniti riferendosi alla loro dipendenza

dal petrolio Venezuelano.

Lo scorso anno le esportazioni americane hanno raggiunto

luoghi diversi come India, Giappone, Cina, Repubblica di Corea, Italia,

Irlanda, Emirati Arabi Uniti.

La prima spedizione di gas americano LNG è arrivato sulle

coste portoghesi bagnate dall’atlantico.

Il Dipartimento di Stato dichiara Pompeo, lavora per espandere

queste relazioni: lo scorso aprile, ha formalizzato un impegno per rafforzare

la sicurezza energetica del Vietnam. A ottobre ha ospitato il suo primo dialogo

con l’Australia sulla sicurezza energetica. La partita nel Mare del Sud della

Cina è cruciale.

Sul tema Mare del Sud cinese il messaggio si fa ancora

più forte: <<La costruzione

illegale dell’isola in acque internazionali non è semplicemente una questione

di sicurezza. La Cina impedisce ai membri dell’ASEAN di accedere a oltre 2.500

miliardi di dollari in riserve di energia recuperabili>>.

Per contrastare, il governo degli Stati Uniti promuovono

la sicurezza energetica per quelle nazioni del sud-est asiatico. Favorendo:

<<transazioni trasparenti, non

trappole di debito>>

ci ricolleghiamo al precedente post. Qui una parte dell’ analisi completa pubblicata qui su Startmag.

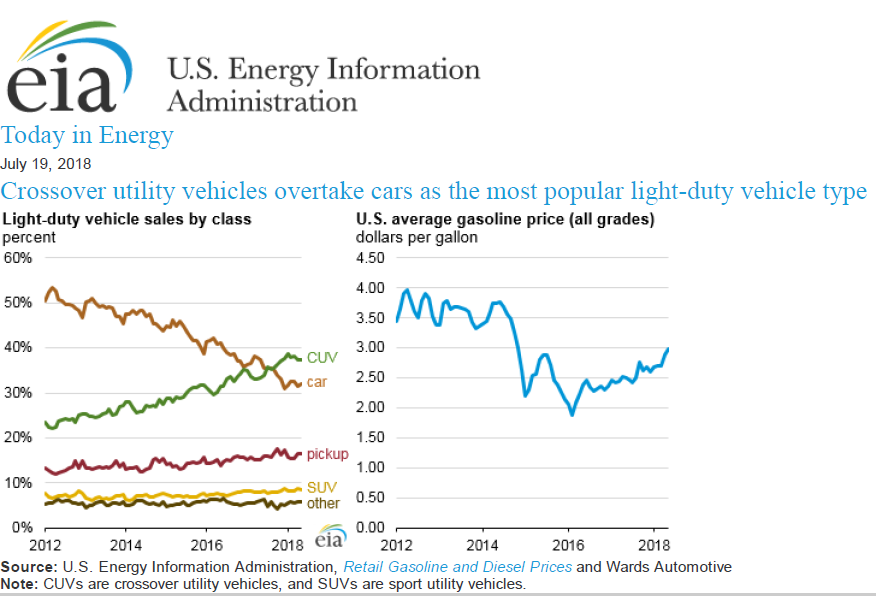

Il prezzo della benzina può avere anche un impatto sulla vendita delle stesse auto. Una nota pubblicata dall’ EIA di qualche mese fa mostrava che in realtà nonostante l’aumento del prezzo, le vendite non erano state (ancora) colpite dal fenomeno. Anche se più o meno tutte le case automobilistiche americane si aspettano un 2019 abbastanza flat nel mercato domestico.

Nel seguente grafico notiamo che la vendita delle

macchine di piccola taglia sono in continua diminuzione mentre aumentano i CUV.

Il CUV acronimo di crossover utility

vehicle, è simile ad un SUV (stessa altezza) ma differisce per le forme

della carrozzeria, più simili ad una berlina e station wagon. Si tratta quindi di

un segmento intermedio tra la berlina e il SUV vero e proprio.

Occorre inoltre precisare che sebbene i CUV e le berline

siano costruite su piattaforme simili, i primi hanno spesso una spesa di

carburante maggiore rispetto alle loro equivalenti berline. Questo vale anche quando

il confronto tra CUV e berlina viene fatto considerando lo stesso motore e la

stessa trasmissione.

La nota della EIA conclude che: <<la variabilità dei costi annuali del

carburante non è stata sufficiente a modificare le tendenze di acquisto nello

stesso modo in cui i consumatori hanno scambiato SUV a basso consumo di

carburante per auto e CUV nel picco della recessione nel 2009>>.

Non si può escludere che l’aumento di prezzo della

benzina possa avere un impatto in futuro. Questo per due motivi: il primo legato

all’aumento della percentuale delle auto che hanno maggiori consumi (i CUV

appunto), quindi più sensibili agli aumenti dei prezzi della benzina. Il

secondo motivo riguarda invece il maggiore rischio che il comparto auto sta

osservando a seguito dei ritardi nei pagamenti nei prestiti per l’acquisto di

una nuova vettura.

Secondo questa

nota della Federal Reserve di New York, il trend dei prestiti erogati

è in aumento. Le auto si vendono, ma i prestiti sono associati sempre più a

famiglie con livelli di credit score

bassi, quindi rischi più alti.

Il

Financial Times recentemente riportava che il numero di debitori

indietro nei pagamenti nei prestiti auto è salito al massimo del 2018. Più di 7

milioni di americani sono in ritardo di 90 giorni con i pagamenti e ritenuti “seriamente

insolventi”. Oltre 1 milione in più rispetto al picco precedente del 2010.

Nel settore credito, l’erogazione prestiti per comprare

un’auto è sempre più importante. Ne parla anche il Wall

Street Journal: gli americani chiedono

sempre più prestiti per le auto e meno per case.

Concludendo: La

Federal Reserve

L’innalzamento dei tassi della Federal

Reserve ha un impatto ovviamente sul costo del debito e in particolare sui

nuovi prestiti. Questo si ricollega anche con quanto detto riguardo ai prestiti

auto. Tassi più alti implicano prestiti più costosi, rate più costose. Quindi

in uno scenario di tassi in rialzo anche un prezzo della benzina in salita non

è favorevole. A risentirne soprattutto le fasce più deboli, quelle in

difficoltà e con credit score basso. Quindi la gran parte dell’elettorato del

Presidente.

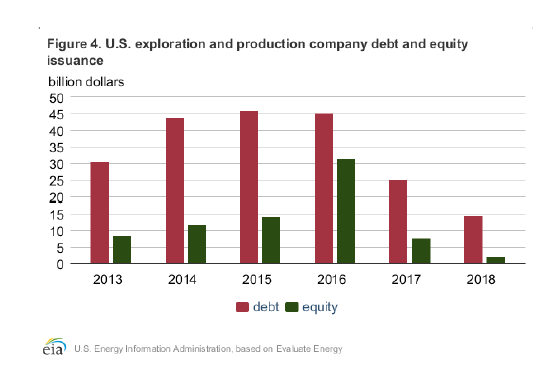

Altro importante aspetto da non

trascurare riguarda il debito delle società petrolifere statunitensi. Secondo

questa nota della EIA, nel 2018 le società petrolifere americane quotate hanno

emesso la più bassa quantità di nuovi finanziamenti dal 2013, recuperando dal

mercato14 miliardi di dollari di debito e 2 miliardi di dollari dai mercati

azionari.

Nella nota si legge: <<Diversi fattori probabilmente contribuito a

ridurre l’attività di finanziamento nel 2018 rispetto agli anni precedenti.

Prima il livello relativamente più elevato dei tassi di interesse nel 2018 ha

contribuito a un costo più elevato di emissione di debito>>. Il tasso dei fondi federali statunitensi è

stato in media dell’1,8% a 2018, il più alto dal 2008.

Se la Federal Reserve alza i tassi e le

compagnie petrolifere americane vanno in sofferenza, avranno meno soldi per

finanziare le loro operazioni. Tradotto: meno petrolio americano sul mercato,

quindi maggiore volatilità e prezzi più alti.

Il consumatore americano quindi

verrebbe colpito due volte, la prima con un aumento dei costi dei prestiti

auto, la seconda con un rincaro dei prezzi della benzina.

Molto probabilmente questi sono i

motivi per i quali il Presidente pone molta attenzione a cosa fa l’OPEC (prezzo

del barile) e la Federal Reserve (tassi di interesse).