Cari lettori di ne-ON e-non,

qui un pezzo dell’analisi pubblicata su Econopoly qui.

In passato l’export caratterizzato da alta intensità di manodopera, è stato essenzialmente la principale spinta per la crescita dei paesi emergenti. Tuttavia le opportunità si vanno riducendo sempre più man mano che le tecnologie di automazione erodono il vantaggio competitivo basato sui bassi salari.

Il lavoro a bassa specializzazione (low skilled labor) sta diventando meno importante come fattore di produzione. Contrariamente alla percezione comune, solo circa il 18% del commercio globale è ad oggi determinato dal differenziale del costo del lavoro.

Nell’ultimo decennio, la quota di scambi determinata dal differenziale dal costo del lavoro è diminuita in molte filiere.

Il grafico sotto è molto chiaro: vediamo la percentuale della produzione globale nel 2005 in grigio e nel 2017 in azzurro. Per i prodotti –labor intensive– si passa dal 55 al 43 percento. Una perdita di 12 punti percentuali: un punto percentuale perso ogni anno e cioè una riduzione del 20% in poco più di dieci anni.

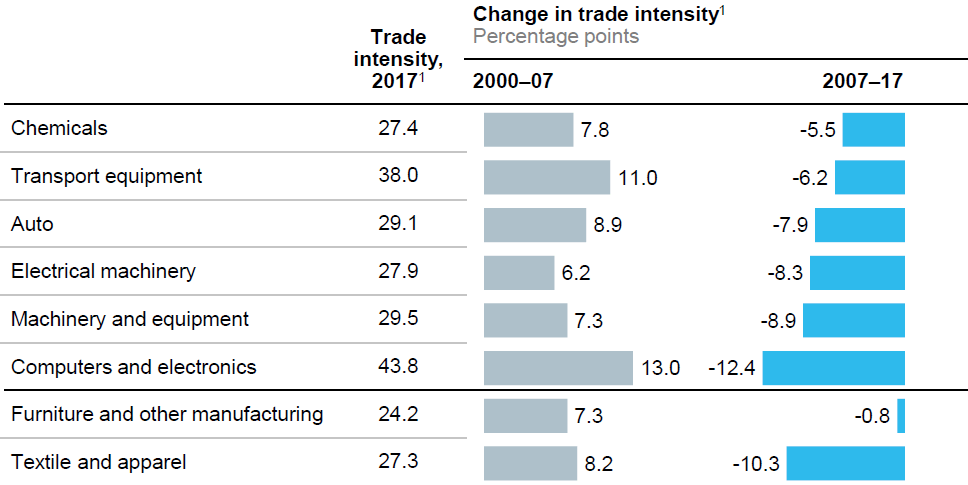

Altro grafico interessante da osservare (sotto), ci mostra una riduzione della trade intensity a partire dal 2007 per molte delle industrie considerate. Ma in particolare notiamo soprattutto per l’ultima riga “textile and apparel” che rappresenta il segmento tra i più labor intensive. La trade intensity è il rapporto tra quanto si esporta rispetto a quanto viene prodotto. Le industrie che ricadono nella categoria “labor intensive” sono quelle che impiegano più dei 2/3 dei loro costi in forza lavoro, di cui la maggior parte si tratta di lavoratori low skilled.

Si tratta di prodotti come abbigliamento, giocattoli, scarpe che nella maggior parte dei casi, avendo dei pesi ridotti sono facilmente commerciabili. Sebbene questo segmento rappresenti nell’immaginario comune il sinonimo di globalizzazione, questi prodotti rappresentano solo il 3% (5 trilioni di dollari) del valore della filiera globale (global value chain stimata pari a 160 trilioni di dollari) che impiegano circa il 3% della forza lavoro (circa 100 milioni di persone). Nei paesi emergenti focalizzati su questo tipo di prodotto finale, il 28% della produzione viene esportato rappresentandone il 62% degli scambi totali.

Molte multinazionali stanno considerando di investire in nuova capacità produttiva in prossimità dei consumatori finali. Questo per rafforzare il coordinamento della loro filiera, puntando alla riduzione dei tempi di spedizione. L’automazione sta giocando un ruolo in primo piano per l’equilibrio del capitale e lavoro.

Un recente articolo del Financial Times riporta alcuni esempi come quello di Lincoln Electric, un produttore di saldatrici con sede in Ohio ed operazioni in Cina il quale ha deciso di espandersi in casa grazie all’automazione. Anche la Adidas ha avviato un redesign delle sue scarpe per renderne la produzione meno laboriosa. Ha inoltre aperto delle cosidette “Speedfactories” ad alto tasso tecnologico con stampa 3D, bracci robotici, e maglieria computerizzata negli Stati Uniti e in Germania. Prima la produzione di calzature era in gran parte offshored a produttori con bassi salari come Cina, Indonesia e Vietnam.