Cari lettori di neON e-non,

qualche giorno fa un tweet del Presidente Trump ha dato uno scossone al prezzo del barile. Il testo contenuto nel brevissimo messaggio diceva in sostanza che i prezzi “stanno diventando troppo alti, che l’OPEC dovrebbe “rilassarsi e prendersela comoda” e che il mondo non può sopportare un aumento dei prezzi, è fragile”

Dopo il tweet il Brent è sceso del 3,1% a 65,02 dollarial barile, mentre West Texas Intermediate del 3,2% a 55,41 dollari. Sembra che i traders avrebbero ipotizzato che i principali produttori, Arabia Saudita in primis, avrebbero seguito il messaggio con un aumento della produzione. Hanno preferito vendere prima. Non si sa mai.

Non è la prima volta che il presidente si rivolge all’OPEC via tweet ne ho parlato qui qualche mese fa.

Ma perché il Presidente stressa tanto questo punto?

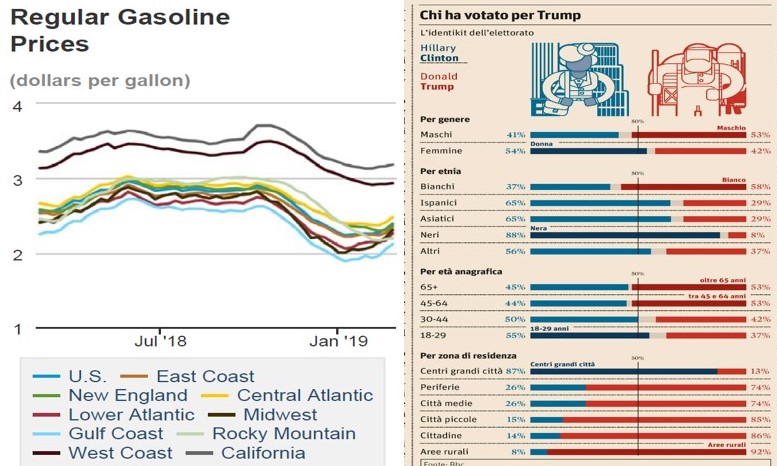

Per la benzina americana il prezzo del petrolio copre il 53% del totale e il 40% se parliamo di diesel (dati di gennaio secondo la EIA Energy Information Administration). Se diamo uno sguardo ai prezzi della benzina americana notiamo che dopo il picco di ottobre, inizia una fase in discesa (vedi grafico sotto) riducendosi di quasi il 15% negli ultimi 4 mesi. All’epoca non pochi analisti correlarono il focus del presidente a tenere bassi i prezzi della benzina alle imminenti elezioni di mid term. Si tratta di un aspetto pratico se consideriamo quello che i media hanno indicato come l’elettore tipo del presidente, battezzato come forgotten man. Per il forgotten man vedersi ridurre del 15% il prezzo della benzina è una manna dal cielo. Facciamo due conti: un americano che fa 15.000 miglia all’anno utilizzando una berlina da 35 miglia a gallone (un gallone sono 3.8 litri), consuma circa 429 galloni di benzina. All’anno il risparmio è di circa 250 dollari. Non è poco.

Mercato auto

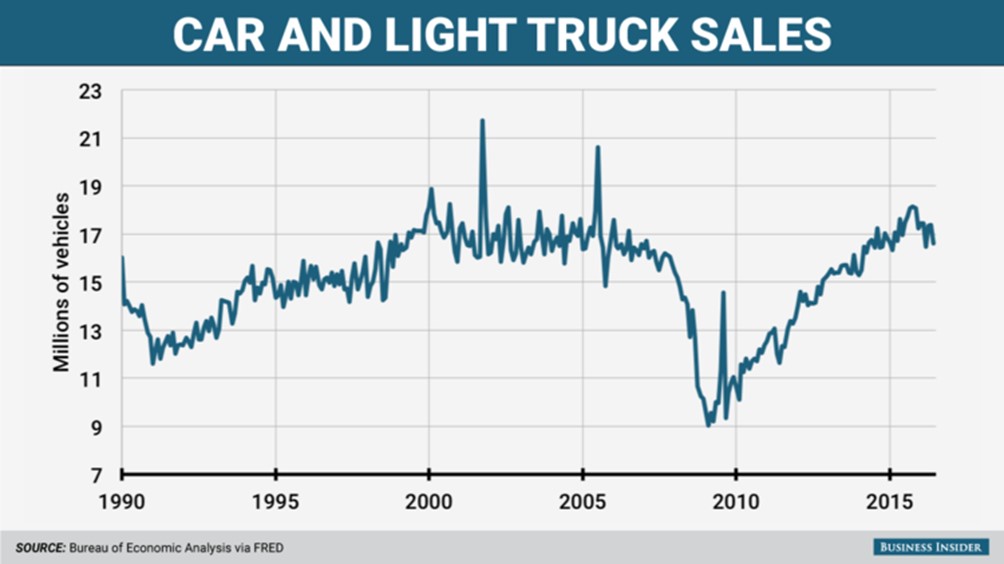

Altro punto critico da considerare e da collegare al prezzo della benzina è il mercato delle auto. State per comprarvi un’auto grazie ad un prestito, il prezzo della benzina è alto, ogni giorno notizie sulla diffusione dell’auto elettrica e di Elon Musk: la comprate ugualmente o rimandate? State pagando le rate della vostra auto e avete qualche difficoltà nei pagamenti, il prezzo della benzina è schizzato. Consigliereste al vostro amico di fare lo stesso o di pensarci meglio? Il grafico sotto mostra il crollo delle vendite auto negli USA durante la crisi di dieci anni fa.

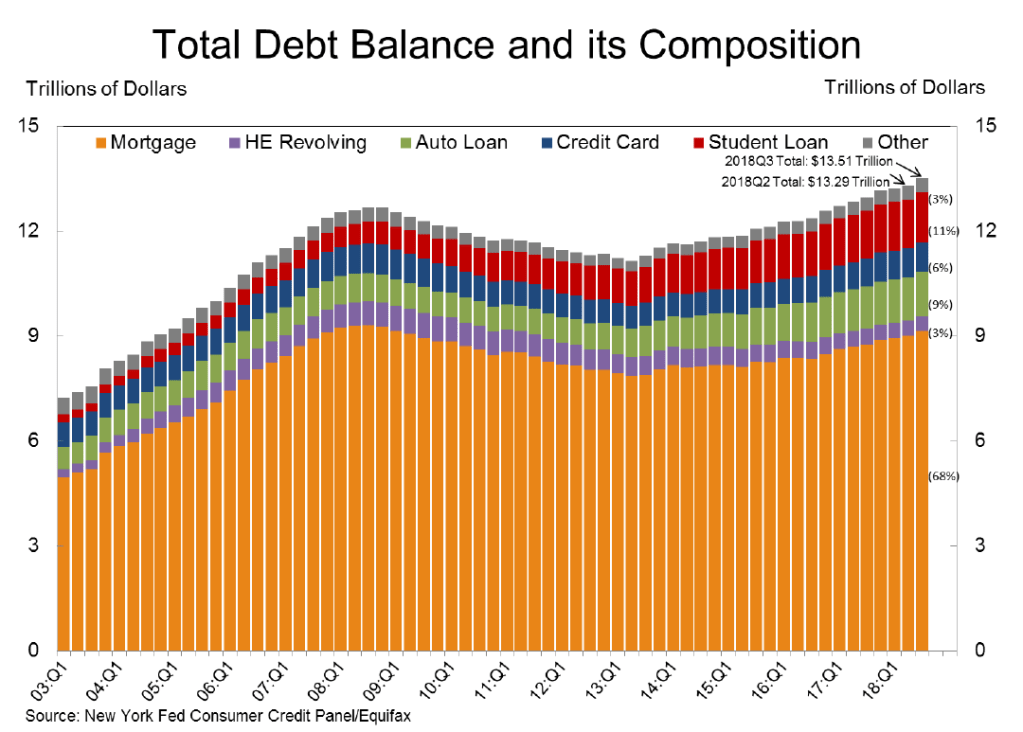

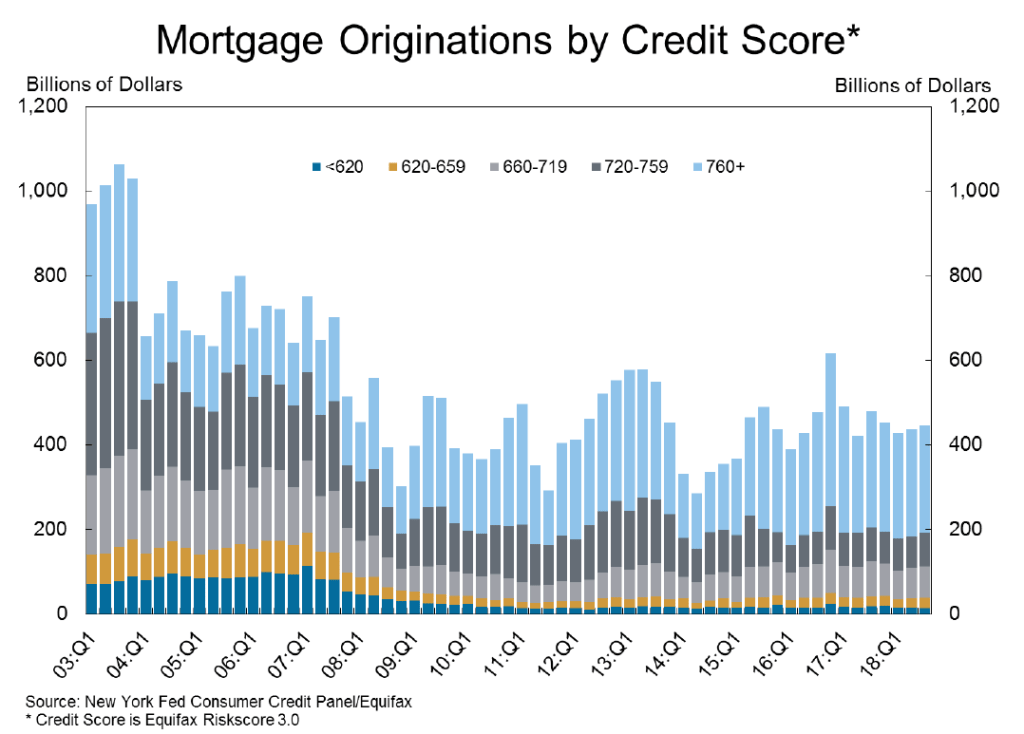

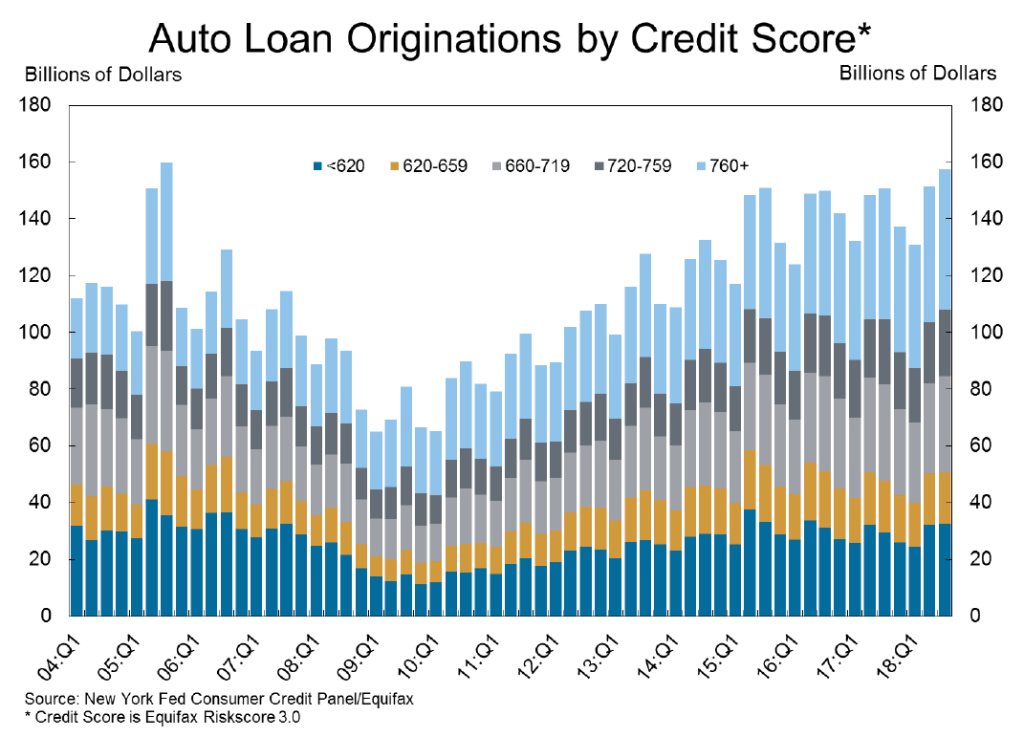

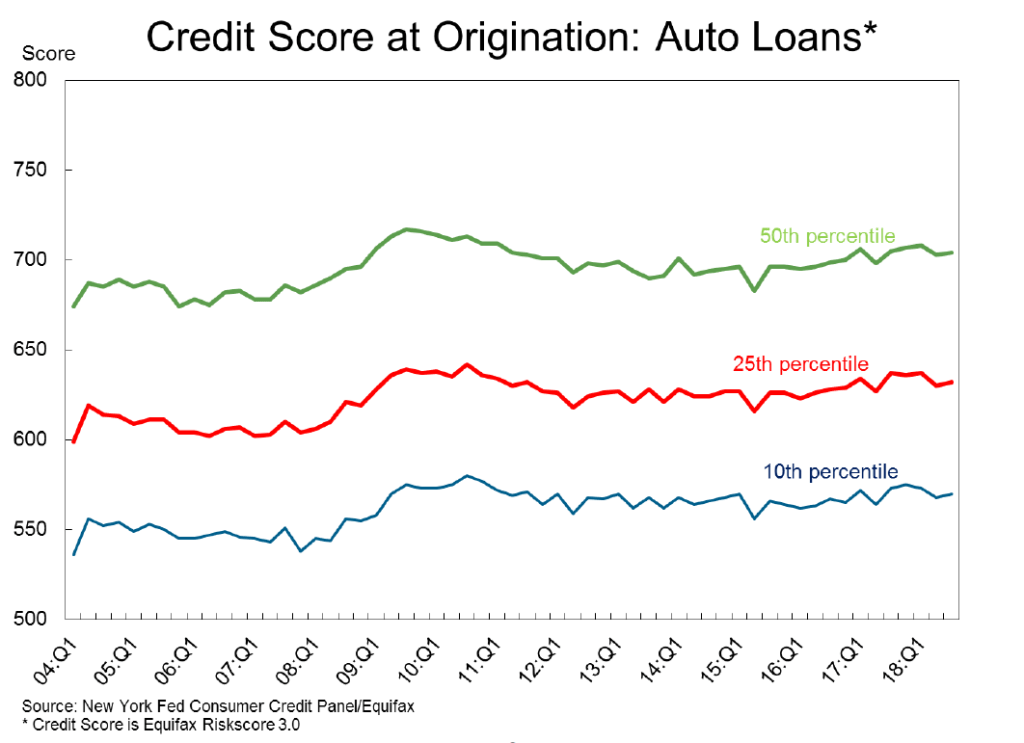

L’aspetto dei prestiti per l’acquisto auto è un fattore importante. Secondo questa nota della Federal Reserve di New York, il trend dei prestiti erogati è in aumento, buon segno, le auto si vendono, ma i prestiti sono associati sempre più a famiglie con livelli di credit score bassi (maggiori rischi).

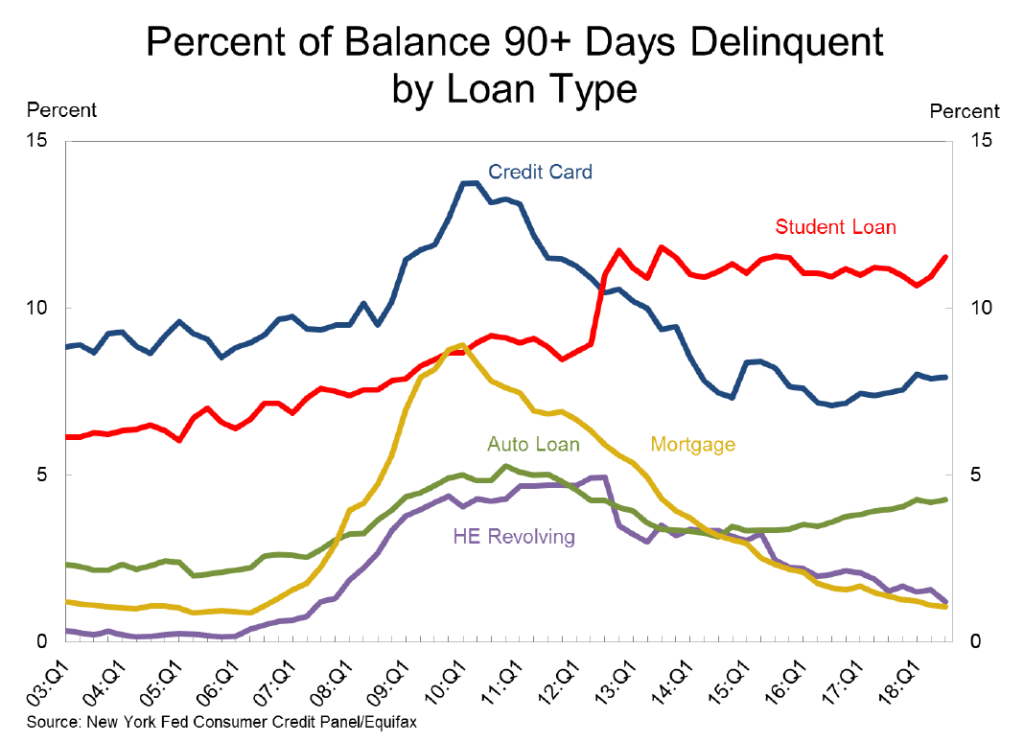

Il Financial Times recentemente riportava che Il numero di debitoriindietro nei pagamenti nei prestiti auto è salito al massimo del 2018. Più di 7 milioni di americani sono in ritardo di 90 giorni con i pagamenti e ritenuti “seriamente insolventi”. Oltre 1 milione in più rispetto al picco precedente del 2010.

Nel settore credito, l’erogazione prestiti per comprare un’auto è sempre più importante. Ce ne parla anche il Wall Street Journal: gli americani chiedono sempre più prestiti per le auto e meno per case.

Nello scenario qui presentato, riusciamo a contestualizzare maggiormente il messaggio del Presidente. È chiaro che sta cercando di non far raffreddare la macchina dell’economia. In questa stessa ottica va analizzata la decisione della Federal Reserve di allentare la presa sul rialzo dei tassi.

Un colpo alla botte e uno al cerchio

Se da un lato il Presidente manda messaggi all’OPEC chesi sa, vede nell’Arabia Saudita il membro più proattivo, dall’altro la possibilità di vendita tecnologia nucleare ai sauditi sembra quasi un tentativo di bilanciamento.

Da quanto emerge da un recente articolo del Wall Street Journal, un’indagine dei Democratici del Congresso ha rivelato, alcuni funzionari della Casa Bianca stiano spingendo per un piano volto allo sviluppo di un programma di energia nucleare per l’Arabia Saudita per la generazione elettrica. Khalid al Falih, il ministro dell’energia dell’Arabia Saudita, prevede di avere due reattori in linea nel prossimo decennio, fino a 16 in servizio nei prossimi 25 anni.

Negli anni ‘50 furono gli Stati Uniti ad avviare il programma nucleare iraniano. Fornirono allo Shah Reza Pahlavi il primo reattoredi ricerca del paese e l’uranio arricchito per alimentarlo. L’intenzione era sempre quella di sostenere un programma civile piuttosto che militare. Poi le cose sono andate diversamente.

Nel 2017, il regno saudita ha inviato una richiesta di informazioni sui reattori nucleari di uso civile. Potrebbe trattarsi di un primo passo verso una gara ufficiale.

Questo articolo di Reuters parla di in trattative con aziende filo governative attive nel nucleare provenienti da Russia, Cina, Francia e Corea del Sud. Anche l’americana Westinghouse è coinvolta: ultimamente non se la passa benissimo.

Gli americani ci pensano, e fanno benissimo.

Intanto il principe Mohamed bin Salman è volato a fine febbraio in Cina in visita ufficiale.