Il Regno Unito ha deciso che le scorte

petrolifere di emergenza saranno più che dimezzate in caso di uscita senza

accordo dall’UE, riducendo la riserva di riserve strategiche disponibili in

caso di grave interruzione dell’offerta globale.

I livelli previsti dall’UE non verranno

più richiesti dal governo inglese in caso di hard Brexit, mantenendo così riserve molto più basse stipulate

dall’Agenzia internazionale dell’energia IEA. Questo quanto affermato dal dipartimento

dell’energia del Regno Unito.

Il Dipartimento per le strategie

aziendali, energetiche e industriali ha dichiarato al Financial Times che le

norme dell’UE impongono a ciascuno stato membro di mantenere come riserva 61

giorni di consumo, che per il Regno Unito equivale a 11 milioni di tonnellate o

circa 85 milioni di barili. Secondo le regole dell’IEA, che si basano sulle

importazioni nette, il governo ha affermato che il livello delle scorte in

riserva scenderà a 4,5 milioni di tonnellate o 35 milioni di barili.

La IEA è stata costituita dopo le crisi

petrolifere del 1973/74 con obiettivo principale la sicurezza energetica.

Il programma (iniziale) contenuto nel

trattato governativo dell’IEA aveva come obiettivo verso i paesi membri di:

mantenere riserve di petrolio di

emergenza equivalenti ad almeno 90 giorni di importazioni nette di petrolio;

fornire programmi di misure di

contenimento della domanda per ridurre il consumo nazionale di petrolio;

partecipare all’assegnazione delle

quantità di petrolio tra i paesi IEA in caso di grave interruzione della fornitura.

Una scelta critica considerando le crescenti tensioni nello stretto di Hormutz. Inoltre il tema sicurezza energetica, questa volta in termini di stabilità ha colpito anche la rete: il blackout elettrico della scorsa settimana che ha colpito quasi 1 milione di case in Inghilterra e il sistema di trasporto.

L’Organizzazione delle Nazioni Unite nella risoluzione41/128 del 4 Dicembre 1986 “Dichiarazione del diritto allo sviluppo” stabilisceil diritto allo sviluppo come universale, inalienabile e parte fondamentale deidiritti umani.

Possiamo affermare che l’accesso energetico si lega allo sviluppo democratico. Senza energia c’è solo povertà. L’energia è la base per lo sviluppo della la classe media, senza la quale le democrazie non sono possibili.

Portare la gente in strada a manifestare è bello, ma è incabina elettorale che bisogna convincere. Soprattutto quando alcuni punti delprogramma elettorale toccano il portafoglio. Le ultime elezioni europee hannovisto i verdi crescere in tutte le maggiori economie. La road map climaticadella Commissione europea pubblicata a novembre comprendeva un net zero entroil 2050. Secondo le stime, i cambiamenti richiesti nell’economiarichiederebbero un investimento di € 175 miliardi – € 290 miliardi all’anno in infrastruttureenergetiche.

La transizione energetica è necessaria ma ci sono dueproblemi: da un lato la velocità con cui avviene, dall’altro la leadership chela gestisce.

Qualche anno fa Thomas Piketty mostrava cosa è accaduto conl’accumulazione del capitale verso l’alto concludendo: “Sarà la classe media arisentire dei cicli economici, essendo i suoi redditi legati all’economia”. Iricchi sono in una botte di ferro. Dopo anni di delocalizzazioni che hannocolpito soprattutto la classe media dei paesi sviluppati, occorre essere cauti.A rischio la fragilità sociale, sarà una giusta transizione?

Qui sotto una foto di Lo Schiavo ribelle di Michelangelo (Louvre). Lo schiavo con il suo corpo ci mostra la tensione della lotta. Lo sguardo, il suo campo di battaglia tra ambizione e rassegnazione, proiettato verso l’alto, lo spirito già fuori dal corpo legato.

Uber è scivolato scendendo del 7,6% al di sotto del prezzo di offerta. Secondo il Wall Street Journal un triste debutto per la startup americana: le azioni hanno chiuso il primo giorno di negoziazione a $ 41,57, un raro calo iniziale per un titolo di alto profilo. Ciò fornisce a Uber una valutazione di circa $ 76 miliardi. Solo otto delle 53 società quotate negli Stati Uniti che valevano almeno $ 10 miliardi quando sono diventate pubbliche sono calate il primo giorno secondo Dealogic, i cui dati risalgono al 1991.

Dalla

IPO alla ILO.

Il 2019 è un anno importante per la ILO International Labour Organization: compie 100 anni.

Labor is not a

commodity. Un

po’ di storia…Nel 1944 la (ILO), agenzia ONU che promuove la giustizia sociale

e i diritti umani sul lavoro, introdusse questa massima trai i principi fondamentali,

anche se in realtà essa fu coniata dall’economista irlandese John Kells Ingrams

(fine ottocento). Parte delle idee e spunti di Ingrams possono riconoscersi

anche nell’articolo 23 (sul lavoro) della Dichiarazione Universale dei Diritti

dell’Uomo.

Ma

immaginiamo che il lavoro sia una commodity e trattiamolo così (per un po’).

Applichiamo il metodo delle 5 Forze di Porter usato da manager e strateghi

aziendali quando hanno nel mirino un’industria/mercato.

1-

Power of Supplier. I fornitori del

“prodotto lavoro” ossia i lavoratori. Se consideriamo il trade union density

(numero di lavoratori iscritti a sindacati sul totale lavoranti) disponibile

dal sito ILO (2), dal 2001 al 2013 abbiamo una riduzione a livello medio

globale, dal 32% al 23%. Anche il numero di scioperi registrati (ILO) è calato:

nel 2004, ne abbiamo 13 000 contro i 4 000 del 2016. Una generale riduzione di

peso.

2-

Power of Customer. Chi “compra il

lavoro”? Consideriamo appunto le aziende.

Business

Insider di recente ha riportato che il valore dei primi 10 mercati azionari è

passato da 23 a 51 trilioni di dollari negli ultimi 13 anni (vedi tabella).

Qualcuno potrebbe giustamente obiettare che facendo così non abbiamo

informazioni delle aziende non quotate ma solo a scopo di “orientamento”

assumiamo che vada bene.

3-

Threat of New Entrants. Conoscete la

teoria delle “Flying Geese” (anatre volanti)? Ci dice che il processo di

industrializzazione in un paese inizia con prodotti a basso valore aggiunto,

poi l’arrivo delle fabbriche sviluppa l’economia e i salari. Ad un certo punto

o ci si sposta pù in alto nella catena del valore, oppure si delocalizza in

posti in cui i salari (e/o altri fattori) sono ancora bassi. Praticamente la

crescita dei salari cinesi sta spingendo a delocalizzare. Dal sito della ILO

abbiamo prelevato i dati annuali dei salari, fattore chiave per l’industria

manifatturiera, inseriti nei seguenti due grafici: notiamo la forte crescita

nell’area Asia/Pacifico.

Comprendiamo

che le barriere di ingresso al mercato lavoro si sono abbassate: la

competizione non avviene più su scala nazionale…

La

World Bank indica che il numero di persone sotto la soglia di povertà

nell’Asia dell’Est e del Pacifico è passato da 966 milioni nel 1990 a 71

milioni nel 2013. Capiamo il perché.

4-

Threat of Substitute. Automazione.

Bloomberg indica che per i lavori che richiedono un livello di istruzione sotto

a quello di scuola superiore e con un salario sotto ai 30.000 dollari annui,

l’80 % potrebbe essere automatizzato. Si libereranno altri posti con maggiore

valore aggiunto come suggerisce sempre Econopoly in un altro post: sarà

necessario un programma adeguato di formazione, questo è certo.

5- Intensive rivalry. La competizione è intensa e su scala globale. Soprattutto per manifatturiero e industria a basso valore aggiunto. Cioè, dove compete la piccola e media impresa.

Alcuni

spunti.

Ci

rendiamo conto di quanto sia rischioso avere una classe politica e sindacale

impreparata alle dinamiche in atto (globalizzazione, rivoluzioni tecnologiche)?

Anche perché le velocità di cambiamento sono ormai esponenziali. Un’azienda

(dipende dal settore), anche un colosso, in 7-10 anni può non esistere più,

vedi Nokia e Motorola. Sindacati troppo local corrono il rischio di essere

marginalizzati nel dialogo delle parti. La stessa ILO stressa il fatto

dell’importanza dei contratti nazionali, utile a bilanciare l’industria.

Proviamo ad immaginare ad un contratto multinazionale quanto peso possa avere.

Dal 2016 seguito di una ricerca di Amnesty International.

Diverse aziende leader, tra cui Apple, BMW, Daimler, Renault, e il produttore

di batterie Samsung SDI, hanno pubblicato dati sulla loro supply chain.

Lo scorso gennaio Reuters ha

annunciato un progetto pilota lanciato da un consorzio formato da Ford, IBM, LG

Chem, la cinese Huayou Cobalt, per usare la tecnologia blockchain e monitorare le forniture di cobalto dalla Repubblica

Democratica del Congo.

Anche la Tesla nel

suo Impact Report pubblicato di recente, alle pagine 32-34, fa riferimento

al problema Congo, ma rassicura gli investitori che il suo processo è più

sostenibile perché c’è poco cobalto nelle batterie per il tipo di tecnologia

usata e comunque ne usa meno di tutti i competitors. La Tesla in generale sta

puntando molto al vantaggio competitivo basato sulla batteria, qualche mese fa ha

concluso un accordo da 218 milioni di dollari per

rilevare la Maxwell Technologies, società con sede in California che sviluppa

batterie elettriche e che vanta tra i suoi clienti Lamborghini e General

Motors.

Se fossimo stati nel 1890 alla guida di una bicicletta o di

un’auto, probabilmente la materia prima con cui gli pneumatici erano prodotti

sarebbero potuti provenire dal Congo. Il primo pneumatico moderno fu brevettato

nel 1888 da John Boyd

Dunlop e contribuì alla forte crescita della domanda globale di

gomma.

In Congo la

gomma cresceva nella giungla e da quanto leggiamo in questo articolo di Maya

R. Jasanoff, docente di storia ad Harvard, per

estrarla era necessario andare nella foresta pluviale, con i piedi che

sprofondavano nel fango e nell’acqua stagnante, sperando di non calpestare un

serpente o incorrere in un leopardo. Quindi scegliere una pianta di gomma nel

groviglio vegetale, poi scuoterne il gambo fino a un punto abbastanza morbido

da poterlo affettare per liberarne la linfa. Si doveva aspettare che il liquido

gocciolasse nella pentola, poi aspettare che si addensasse per poi trasformarsi

in lattice (qui un video

per chi è curioso).

A distanza di più di un secolo, ancora una volta la

storia dell’auto incrocia quella del Congo, ne ha parlato ultimamente Ed

Croocks Energy Editor del Financial Times. Questa volta

non sono le ruote, ma le batterie delle auto elettriche il problema.

Kumi Naidoo, segretario generale di Amnesty International, ha detto di recente al Nordic Electric Vehicle (EV) Summit ad Oslo, che il cambiamento

climatico non dovrebbe essere affrontato a spese dei diritti umani: <<senza cambiamenti radicali, le batterie che

alimentano i veicoli verdi continueranno a essere macchiate dai diritti umani e

abusi >>, ha (come riportato da Reuters).

Più della metà del cobalto del mondo proviene dal sud

della Repubblica Democratica del Congo, in gran parte da miniere artigianali

che producono il 20% della produzione del paese.

Minatori artigiani di sette anni sono stati osservati in

nove siti visitati, tra cui miniere scavate a mano con strumenti a dir poco rudimentali,

alcuni pagati con meno di $ 1 al giorno, come indicato in questo articolo del Weforum.

Nel 1890, l’anno in cui Joseph Conrad viaggiò in Congo,

lo stato esportò circa 130 tonnellate di gomma. Sei anni dopo arrivò ad

esportarne dieci volte tanto divenendo così il più grande produttore di gomma di

tutta l’Africa. Nel suo Cuore di tenebra,

Conrad raccontava del commercio dell’avorio, il suo lavoro fu fondamentale nel

portare alla luce le atrocità subite dai lavoratori indigeni del Congo. Ben

presto i profitti delle vendite della gomma dell’epoca superarono quelle dell’avorio

alla borsa di Anversa.

Da allora le cose non sembrano tanto cambiate. Bisogna fare

di più. Molto di più.

Ogni giorno acquistiamo

prodotti che hanno un impatto sul nostro pianeta. Catene di approvvigionamento

opache, ambienti devastanti che compromettono il benessere di persone, animali

e comunità. Raramente disponiamo delle informazioni necessarie per fare scelte

positive su cosa acquistare.

A

quanto pare è Il pesce il settore alimentare ad essere più vulnerabile alle

contraffazioni su larga scala. In una delle ultime

note del 2018 l’agenzia Europol mostra i dettagli dell’operazione Tarantelo. Un’operazione coordinata

dalla Guardia Civil sul pesce venduto

illegalmente in Spagna. Pesce che veniva importato attraverso i porti francesi,

dopo essere stato catturato nelle acque italiane e maltesi.

Leggiamo

nella nota che le frodi più diffuse riguardano la sostituzione o errata etichettatura. Ad esempio merci etichettate

come legali quando in realtà non lo sono oppure pesce di allevamento venduto

come pescato.

Circa

il 20% dei test fatti sulla vendita al dettaglio e ristorazione riguardo ai

frutti di mare sono erroneamente etichettati. Un pericolo per la salute

pubblica. Nel giugno 2018 fu smantellata un’organizzazione internazionale che

gestiva più di 2.000 tonnellate di tonno all’anno. Si trattava di pesce non

congelato adeguatamente, trattato con coloranti e venduto come fresco.

Oltre al commercio di merce “non in regola”, le organizzazioni criminali riescono soprattutto a riciclare denaro. Insomma ci guadagnano due volte lungo la filiera, a monte e a valle.

Supply Chain – La Filiera

Il crimine è coinvolto in tutta la filiera su scala

internazionale. Dalla pesca a strascico fino al controllo in alcuni casi, dei

mercati e dei punti finali di vendita. Magari

anche il vostro ristorante di fiducia.

Su

scala globale sta emergendo una nuova pratica terrificante: uomini trattenuti su

barche, contro la loro volontà, per lavorare circa 20 ore al giorno. Qualcuno purtroppo

non torna a terra.

Nel

2015 il Regno Unito ha approvato (il primo) Modern Slavery Act. Richiede alle

aziende che fanno affari nel Regno Unito con oltre 36 milioni di sterline in

fatturato, di riportare pubblicamente i loro sforzi volti a garantire che le

loro filiere siano libere da abusi e, in generale, da casi di lavoro forzato.

Anche il governo australiano si sta muovendo in tal senso.

La tecnologia può aiutare molto, anche con le immagini satellitari: ne

ho parlato qui su Econopoly. Ma

soprattutto sul discorso filiera abbiamo la blockchain

che potrebbe fare la differenza: ad esempio la startup Provenance

(in italiano vuol dire Provenienza) con

sede a Londra, è nata pochi anni fa proprio per occuparsi della filiera di

produzione del tonno in Indonesia. È una piattaforma digitale che consente ai

marchi di compiere passi verso una maggiore trasparenza. Secondo quanto

riportato sul loro sito, il loro software permetterebbe alle aziende di raccogliere

e presentare informazioni e storie sui prodotti e le loro catene di

approvvigionamento. Ovviamente tutto supportato da dati. Collegando le

informazioni ai prodotti in negozio, al pacco e al mercato online potrete

scoprirne l’origine.

Concludendo

Migliorare

il livello di informazione può consentire una scelta più consapevole.

Fornire

cibo e mezzi di sussistenza ad una popolazione di ben oltre 9 miliardi non è

semplice. La produzione di pesce nel 2016 ha raggiunto il massimo storico di

171 milioni di tonnellate, di cui l’88% utilizzato per il consumo umano.

Un record nel consumo pro capite di 20,3 kg nel 2016.

Una grande sfida, senza alcun dubbio. Ma questo non vuol dire che non possiamo farlo in maniera più equa e responsabile.

Dopo la seconda guerra mondiale resta più o meno uguale la situazione per circa 30 anni. Poi le cose iniziano a cambiare, gli utili delle società finanziarie raddoppiano portandosi da un 10-15% ad un 20-30%. Dopo la seconda guerra mondiale, la gente inizia a vivere più a lungo, l’aspettativa di vita gradualmente aumenta. Anche l’occupazione. Emerge la necessità di investire i proventi degli accantonamenti per la pensione. Investimenti che siano ragionevolmente liquidi e a lungo termine, in grado di fronteggiare gli effetti indesiderati dell’inflazione. Il sistema venne poi deregolamentato negli anni settanta, i fondi pensione crebbero molto dando vita a immensi patrimoni. Nacque una nuova figura il Money Manager.

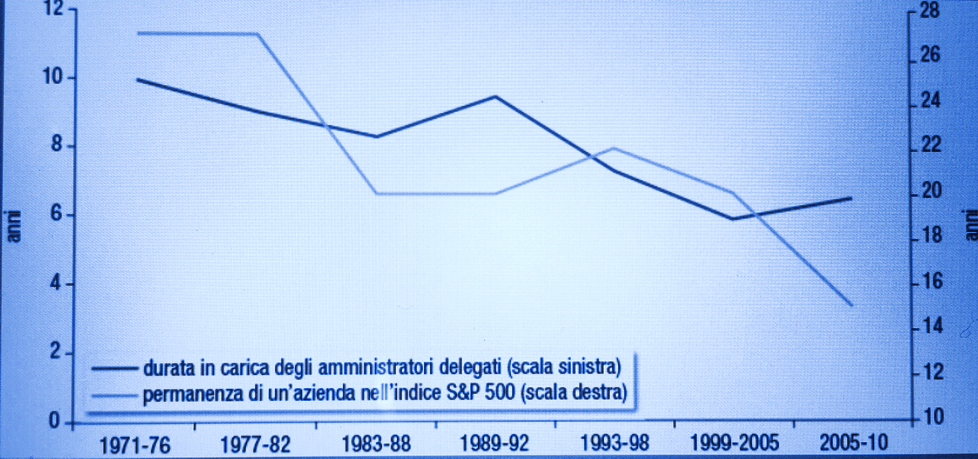

L’economista ci dice che nel 1951 negli USA, i fondi pensione passarono da un “peso” di 3.1 miliardi di dollari a circa 17 trilioni di dollari nel 2015. Allo stesso tempo nel 1963 gli investitori privati detenevano circa il 50% dei titoli azionari e i gruppi assicurativi, fondi pensione e di investimento erano circa il 10%. Dopo circa sessant’ anni, la proprietà individuale delle azioni si è ridotta del 60%. Inoltre solo negli Stati Uniti, il 25% dei fondi controllano il 60% di tutte le azioni detenute da istituzioni finanziare. Il turnover annuale delle azioni americane era del 15% nel 1951; nel 2008 era del 280%, sceso al 250% nel 2011. Se consideriamo anche il tempo medio di possesso degli investimenti azionari, leggiamo che è passato da 4 anni nel 1945 a circa otto mesi nel 2008. Tutto è più veloce, più fluido e dinamico. La visione shortermista ha la meglio. Nel grafico sotto (tratto dal libro) vediamo che questo si traduce anche nella gestione delle imprese. Gli amministratori delegati “durano” meno, si sono portati in media negli ultimi 30 anni da circa dieci anni a poco più di sei. Vediamo anche (scala di destra) il tempo medio di permanenza di un’azienda nell’indice S&P che passa da circa 25 anni a 15. Non è detto che il cambiamento e la velocità siano fattori negativi, assolutamente. Ma la giusta via è nel mezzo.

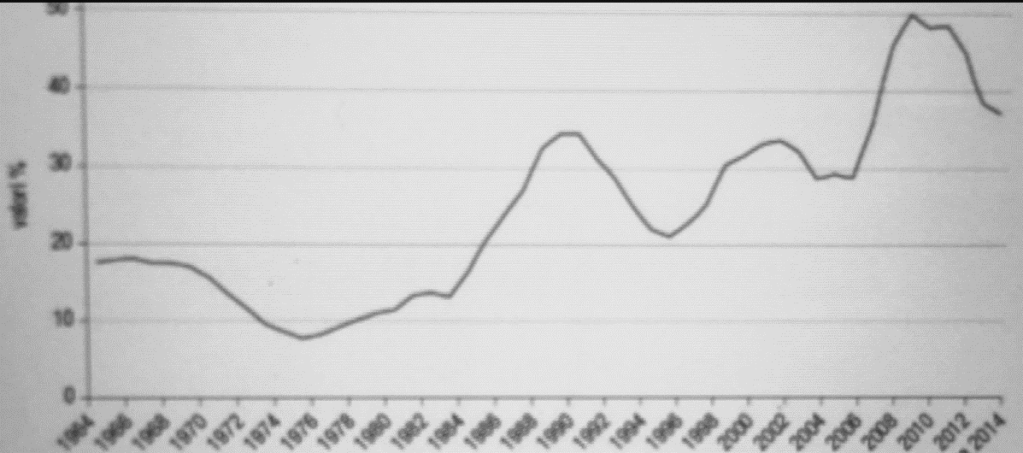

Altro punto caldo riguarda gli investimenti. Nel libro

leggiamo che tra il 2003 e il 2012, 449 aziende della lista S&P spesero

2400 miliardi di dollari nel riacquisto di azioni proprie (buyback), pari a

circa il 54% degli utili. A questi da aggiungere i dividendi per circa il 37%, “solo”

il 9% veniva reinvestito. Nel grafico qui sotto tratto dal libro, vediamo la

percentuale dei flussi di cassa pagati agli azionisti considerando una media di

5 anni e facendo riferimento a società non finanziarie.

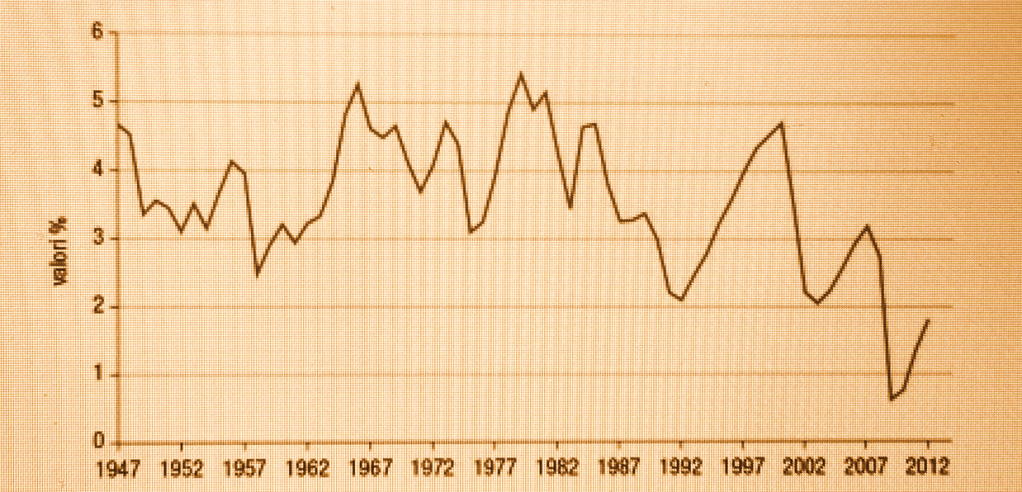

Per concludere il quadro leggiamo anche che esiste una

certa “reticenza” ad investire legata al differenziale tra i ritorni attesi dai

nuovi progetti e i costi del capitale. Nel libro infatti viene citato uno

studio della banca d’affari JP Morgan e considerando un costo medio del

capitale (WACC) di circa l’8%. Il ritorno atteso per nuovi progetti per le

società incluse nell’indice S&P è pari al 18%. Se esiste quindi un

differenziale superiore al 10% avviene l’investimento altrimenti no.

In questo ultimo grafico (tratto dal libro) vediamo gli

investimenti delle imprese in percentuale del PIL negli Stati Uniti.

Il vice

segretario all’energia degli Stati Uniti, il repubblicano Dan Brouillette, ha

affermato in un’intervista al Financial Times che il peso delle recenti scelte

dell’amministrazione Trump in Medioriente è avvenuta anche grazie alla forza

acquisita dopo lo shale boom.

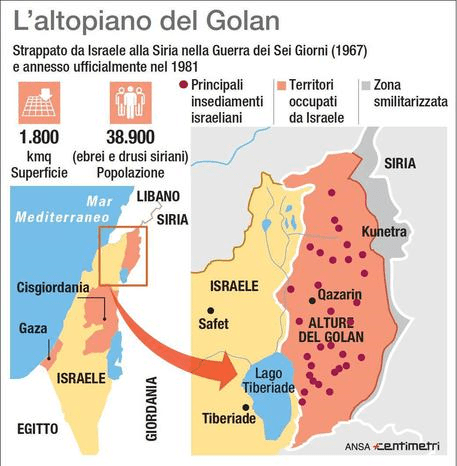

Il riconoscimento della sovranità di

Israele sulle alture del Golan arriva grazie a questa sicurezza. Il funzionario

americano sottolinea la differenza con quanto accaduto nel 1973-74 quando

l’embargo petrolifero dell’Opec durante la guerra arabo-israeliana fece

schizzare in alto i prezzi del greggio. La produzione domestica americana

raggiunta dopo lo shale boom, li rende meno vulnerabili alle importazioni.

Il presidente Donald Trump ha firmato il

riconoscimento delle alture del Golan lunedì 25 marzo, durante una cerimonia

alla Casa Bianca a cui ha partecipato Benjamin Netanyahu, il primo ministro

israeliano. “La libertà che questo

permette a questo presidente e ai futuri presidenti. . . è semplicemente

sbalorditivo” ha affermato Dan Brouillette nella sua intervista.

Ultimamente il crescente legame tra Cina e

Israele aveva destato non poche preoccupazioni per lo Zio Sam. Il

riconoscimento del Golan allontana la Cina da Israele. L’Impero Celeste non

riconosce infatti la sovranità israeliana. Un attore, Israele, che cresce nel

Mediterraneo, mare che a sua volta assume rilevanza (soprattutto il versante

adriatico) per la Belt and Road (la via della Seta).

Adesso

passiamo al Gas: il segmento LNG americano (gas liquefatto) sta soffrendo per

la guerra commerciale tra Stati Uniti e Cina. I prezzi in Asia sono

praticamente crollati negli ultimi giorni ai minimi pluriennali.

I produttori

di gas liquefatto americano come Cheniere hanno bisogno di accordi a lungo

termine con gli importatori cinesi. Questo serve soprattutto per rasserenare

gli investitori che i loro soldi siano ben investiti e il rischio è sotto

controllo.

Cheniere ha

firmato un contratto a lungo termine di 25 anni con la Cina nel 2018. Si tratta

del primo accordo per 1,2 milioni di tonnellate di gas liquefatto all’anno.

Andranno alla CNPC China National Petroleum Corporation (controllata

interamente dallo stato cinese). Adesso le trattative con la Cina sono in una

fase di stallo: fino a quando entrambi i paesi non risolveranno la tradewar in

corso.

La Casa

Bianca sul tema ha fatto sentire la sua voce ultimamente: il principale

consigliere economico del presidente americano Donald Trump, ha infatti

affermato che i colloqui per porre fine a una guerra tariffaria, potrebbero

andare avanti per “mesi”. Segnali non proprio rassicuranti.

qui un pezzo dell’analisi pubblicata su Econopoly qui.

In passato l’export caratterizzato

da alta intensità di manodopera, è

stato essenzialmente la principale spinta per la crescita dei paesi emergenti.

Tuttavia le opportunità si vanno riducendo sempre più man mano che le

tecnologie di automazione erodono il vantaggio competitivo basato sui bassi

salari.

Il lavoro a bassa specializzazione (low skilled labor) sta diventando meno importante come fattore di produzione. Contrariamente alla percezione comune, solo circa il 18% del commercio globale è ad oggi determinato dal differenziale del costo del lavoro.

Nell’ultimo decennio, la quota di

scambi determinata dal differenziale dal costo del lavoro è diminuita in molte

filiere.

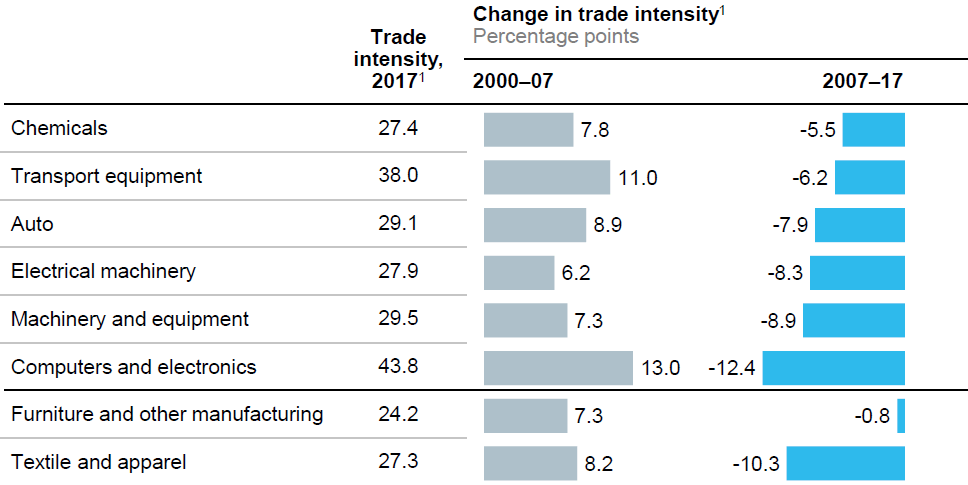

Il grafico sotto è molto chiaro: vediamo la percentuale della produzione globale nel 2005 in grigio e nel 2017 in azzurro. Per i prodotti –labor intensive– si passa dal 55 al 43 percento. Una perdita di 12 punti percentuali: un punto percentuale perso ogni anno e cioè una riduzione del 20% in poco più di dieci anni.

Altro grafico interessante da osservare (sotto), ci mostra una riduzione della trade intensity a partire dal 2007 per molte delle industrie considerate. Ma in particolare notiamo soprattutto per l’ultima riga “textile and apparel” che rappresenta il segmento tra i più labor intensive. La trade intensity è il rapporto tra quanto si esporta rispetto a quanto viene prodotto. Le industrie che ricadono nella categoria “labor intensive” sono quelle che impiegano più dei 2/3 dei loro costi in forza lavoro, di cui la maggior parte si tratta di lavoratori low skilled.

Si tratta di prodotti come

abbigliamento, giocattoli, scarpe che nella maggior parte dei casi, avendo dei

pesi ridotti sono facilmente commerciabili. Sebbene questo segmento rappresenti

nell’immaginario comune il sinonimo di globalizzazione, questi prodotti

rappresentano solo il 3% (5 trilioni di dollari) del valore della filiera

globale (global value chain stimata

pari a 160 trilioni di dollari) che impiegano circa il 3% della forza lavoro

(circa 100 milioni di persone). Nei paesi emergenti focalizzati su questo tipo

di prodotto finale, il 28% della produzione viene esportato rappresentandone il

62% degli scambi totali.

Molte multinazionali stanno

considerando di investire in nuova capacità produttiva in prossimità dei

consumatori finali. Questo per rafforzare il coordinamento della loro filiera, puntando

alla riduzione dei tempi di spedizione. L’automazione sta giocando un ruolo in

primo piano per l’equilibrio del capitale e lavoro.

Un recente articolo del Financial Times riporta alcuni esempi come quello di Lincoln Electric, un produttore di saldatrici con sede in Ohio ed operazioni in Cina il quale ha deciso di espandersi in casa grazie all’automazione. Anche la Adidas ha avviato un redesign delle sue scarpe per renderne la produzione meno laboriosa. Ha inoltre aperto delle cosidette “Speedfactories” ad alto tasso tecnologico con stampa 3D, bracci robotici, e maglieria computerizzata negli Stati Uniti e in Germania. Prima la produzione di calzature era in gran parte offshored a produttori con bassi salari come Cina, Indonesia e Vietnam.

Cari lettori di neON e-non, qui un estratto dell’analisi

pubblicata su

StartMag.

<<Ho

trascorso una discreta quantità di tempo nell’industria dell’oil&gas. Ho

gestito una piccola azienda; si chiamava Sentry International. Abbiamo

fabbricato e venduto mud pumps, attrezzature per pozzi, e distribuivamo sucker rods. Quindi conosco bene l’industria>>

Un appuntamento che assume questa volta un ruolo ancora

più importante perché Pompeo non si rivolge solo ai leaders dell’oil&gas americano ma anche ai diplomatici

americani e di tutto il mondo: una geopolitica che adesso consolida

maggiormente il legame con il petrolio.

Oggi, gli Stati Uniti esportano petrolio ad un livello prima

inimmaginabile. Pompeo riconosce il ruolo dell’industria americana, delle

piccole compagnie che hanno assunto il rischio imprenditoriale per raggiungere

questo livello. Un settore quello delle piccole oil companies americane e dei

loro fornitori, che Pompeo conosce bene.

Tuttavia ricorda a tutti che il successo è arrivato anche

grazie al Congresso quando nel 2015 ha abolito il divieto delle esportazioni di

petrolio.

Inoltre aggiunge che lo scorso agosto, gli Stati Uniti

hanno superato la Russia come primo produttore mondiale, con una produzione

aumentata al ritmo più veloce della storia, il più grande aumento di un anno

nella produzione di petrolio che il mondo abbia mai visto. Circa un decennio

fa, gli USA importavano il 60% del petrolio.

Circa 45 anni Kissinger parlava ai ministri degli esteri

per gestire la scarsità di energia, oggi invece, afferma Pompeo, il problema è

opposto: capire come portare più petrolio e gas verso la costa e spedirlo in

giro per il mondo.

La capacità di esportare non riguarda solo l’energia ma i

valori in cui gli Stati Uniti credono, il messaggio di Pompe si fa più forte:

<<Il nostro modello conta ora,

francamente, più che mai in un’era di grande rivalità e competizione di potere

in cui alcune nazioni stanno usando la loro energia per fini malevoli e non per

promuovere la prosperità nel modo in cui facciamo qui in Occidente. Non hanno i

valori della libertà, delle rule of law che noi facciamo e usano la loro

energia per distruggere la nostra>>.

Con il suo petrolio gli Stati Uniti vogliono aumentare la

diversificazione energetica dei Paesi ritenuti amici. In merito al gasdotto

NordStrean II, paragona l’Europa a gli Stati Uniti riferendosi alla loro dipendenza

dal petrolio Venezuelano.

Lo scorso anno le esportazioni americane hanno raggiunto

luoghi diversi come India, Giappone, Cina, Repubblica di Corea, Italia,

Irlanda, Emirati Arabi Uniti.

La prima spedizione di gas americano LNG è arrivato sulle

coste portoghesi bagnate dall’atlantico.

Il Dipartimento di Stato dichiara Pompeo, lavora per espandere

queste relazioni: lo scorso aprile, ha formalizzato un impegno per rafforzare

la sicurezza energetica del Vietnam. A ottobre ha ospitato il suo primo dialogo

con l’Australia sulla sicurezza energetica. La partita nel Mare del Sud della

Cina è cruciale.

Sul tema Mare del Sud cinese il messaggio si fa ancora

più forte: <<La costruzione

illegale dell’isola in acque internazionali non è semplicemente una questione

di sicurezza. La Cina impedisce ai membri dell’ASEAN di accedere a oltre 2.500

miliardi di dollari in riserve di energia recuperabili>>.

Per contrastare, il governo degli Stati Uniti promuovono

la sicurezza energetica per quelle nazioni del sud-est asiatico. Favorendo:

<<transazioni trasparenti, non

trappole di debito>>

ci ricolleghiamo al precedente post. Qui una parte dell’ analisi completa pubblicata qui su Startmag.

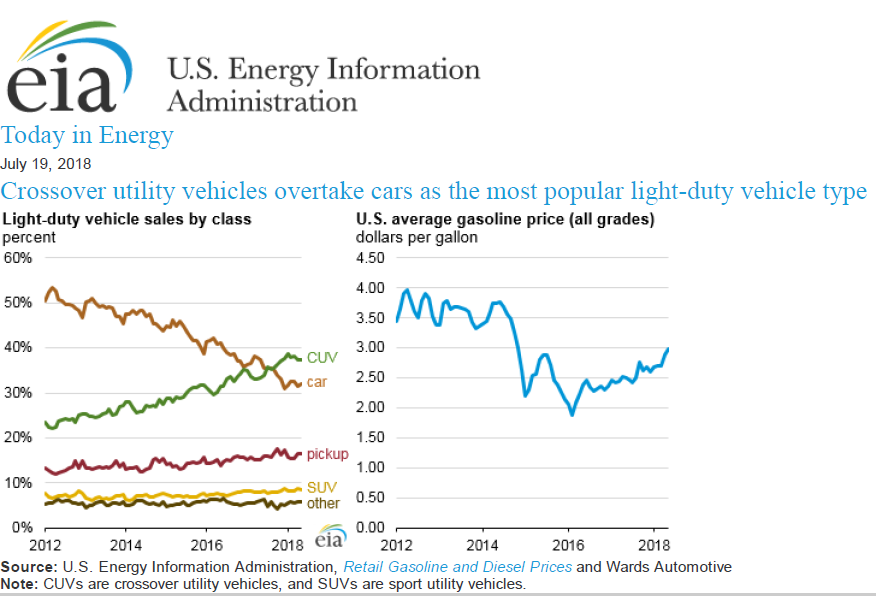

Il prezzo della benzina può avere anche un impatto sulla vendita delle stesse auto. Una nota pubblicata dall’ EIA di qualche mese fa mostrava che in realtà nonostante l’aumento del prezzo, le vendite non erano state (ancora) colpite dal fenomeno. Anche se più o meno tutte le case automobilistiche americane si aspettano un 2019 abbastanza flat nel mercato domestico.

Nel seguente grafico notiamo che la vendita delle

macchine di piccola taglia sono in continua diminuzione mentre aumentano i CUV.

Il CUV acronimo di crossover utility

vehicle, è simile ad un SUV (stessa altezza) ma differisce per le forme

della carrozzeria, più simili ad una berlina e station wagon. Si tratta quindi di

un segmento intermedio tra la berlina e il SUV vero e proprio.

Occorre inoltre precisare che sebbene i CUV e le berline

siano costruite su piattaforme simili, i primi hanno spesso una spesa di

carburante maggiore rispetto alle loro equivalenti berline. Questo vale anche quando

il confronto tra CUV e berlina viene fatto considerando lo stesso motore e la

stessa trasmissione.

La nota della EIA conclude che: <<la variabilità dei costi annuali del

carburante non è stata sufficiente a modificare le tendenze di acquisto nello

stesso modo in cui i consumatori hanno scambiato SUV a basso consumo di

carburante per auto e CUV nel picco della recessione nel 2009>>.

Non si può escludere che l’aumento di prezzo della

benzina possa avere un impatto in futuro. Questo per due motivi: il primo legato

all’aumento della percentuale delle auto che hanno maggiori consumi (i CUV

appunto), quindi più sensibili agli aumenti dei prezzi della benzina. Il

secondo motivo riguarda invece il maggiore rischio che il comparto auto sta

osservando a seguito dei ritardi nei pagamenti nei prestiti per l’acquisto di

una nuova vettura.

Secondo questa

nota della Federal Reserve di New York, il trend dei prestiti erogati

è in aumento. Le auto si vendono, ma i prestiti sono associati sempre più a

famiglie con livelli di credit score

bassi, quindi rischi più alti.

Il

Financial Times recentemente riportava che il numero di debitori

indietro nei pagamenti nei prestiti auto è salito al massimo del 2018. Più di 7

milioni di americani sono in ritardo di 90 giorni con i pagamenti e ritenuti “seriamente

insolventi”. Oltre 1 milione in più rispetto al picco precedente del 2010.

Nel settore credito, l’erogazione prestiti per comprare

un’auto è sempre più importante. Ne parla anche il Wall

Street Journal: gli americani chiedono

sempre più prestiti per le auto e meno per case.

Concludendo: La

Federal Reserve

L’innalzamento dei tassi della Federal

Reserve ha un impatto ovviamente sul costo del debito e in particolare sui

nuovi prestiti. Questo si ricollega anche con quanto detto riguardo ai prestiti

auto. Tassi più alti implicano prestiti più costosi, rate più costose. Quindi

in uno scenario di tassi in rialzo anche un prezzo della benzina in salita non

è favorevole. A risentirne soprattutto le fasce più deboli, quelle in

difficoltà e con credit score basso. Quindi la gran parte dell’elettorato del

Presidente.

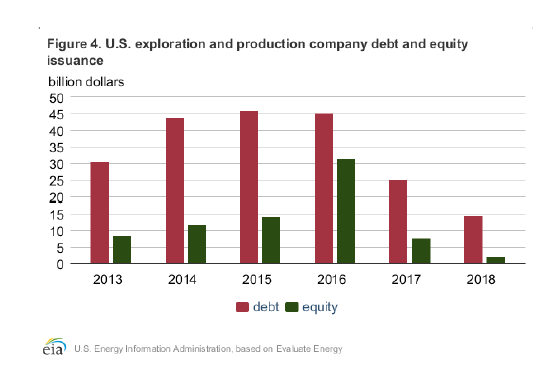

Altro importante aspetto da non

trascurare riguarda il debito delle società petrolifere statunitensi. Secondo

questa nota della EIA, nel 2018 le società petrolifere americane quotate hanno

emesso la più bassa quantità di nuovi finanziamenti dal 2013, recuperando dal

mercato14 miliardi di dollari di debito e 2 miliardi di dollari dai mercati

azionari.

Nella nota si legge: <<Diversi fattori probabilmente contribuito a

ridurre l’attività di finanziamento nel 2018 rispetto agli anni precedenti.

Prima il livello relativamente più elevato dei tassi di interesse nel 2018 ha

contribuito a un costo più elevato di emissione di debito>>. Il tasso dei fondi federali statunitensi è

stato in media dell’1,8% a 2018, il più alto dal 2008.

Se la Federal Reserve alza i tassi e le

compagnie petrolifere americane vanno in sofferenza, avranno meno soldi per

finanziare le loro operazioni. Tradotto: meno petrolio americano sul mercato,

quindi maggiore volatilità e prezzi più alti.

Il consumatore americano quindi

verrebbe colpito due volte, la prima con un aumento dei costi dei prestiti

auto, la seconda con un rincaro dei prezzi della benzina.

Molto probabilmente questi sono i

motivi per i quali il Presidente pone molta attenzione a cosa fa l’OPEC (prezzo

del barile) e la Federal Reserve (tassi di interesse).