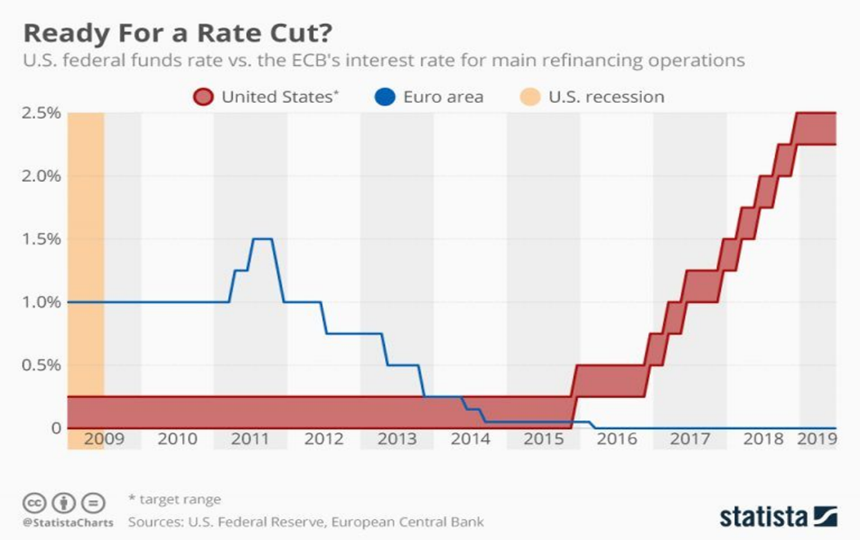

Così come le banche centrali attraverso i tassi regolano il denaro in circolazione, analogamente una sorta di banca centrale petrolifera era in piedi. Aveva lo scopo di ridurre la volatilità garantendo la giusta stabilità per gli investimenti e i consumatori. I garanti di questa stabilità erano tre attori principali: Arabia Saudita e Russia da un lato e USA (produttori shale) dall’altro. In realtà per i produttori shale forse sarebbe corretto parlare del ruolo “giocato” soprattutto dalla Federal Reserve. Come noto lo shale boom è avvenuto sostanzialmente anche grazie al debito e ai tassi bassi dopo la crisi del 2008 (ne ho parlato qui su Start Magazine). L’indebitamento ha coperto le piccole compagnie petrolifere il vero motore del boom, quando i flussi di cassa non erano sufficienti.

Ecco come ha funzionato il meccanismo

- novembre 2016, Opec+ annuncia il taglio di 1,8 milioni di barili al giorno (non avveniva dal 2008). A dicembre la Federal Reserve segue alzando i tassi da 0,5 a 0,75%. A marzo 2017 passa da 0,75 a 1%;

- maggio 2017, Opec+ decide di estendere i tagli fino al 2018. A giugno la Fed alza i tassi a quota 1.25%;

- novembre 2017, Opec+ decide di estendere i tagli fino a giugno 2018 (poi se ne riparla). A dicembre La Fed alza i tassi da 1,25 a 1,5%

Siamo arrivati al 2018. Questo è l’anno della tradewar, il sincronismo Federal Reserve / Opec+ cambia. I precedenti anni sono serviti a “settare il meccanismo”.

L’analisi completa è disponibile qui da StartMag